Blockchain-Geldflüsse Die Entschlüsselung der digitalen Strömung

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Blockchain-Geldfluss“, der wie gewünscht in zwei Teile aufgeteilt ist.

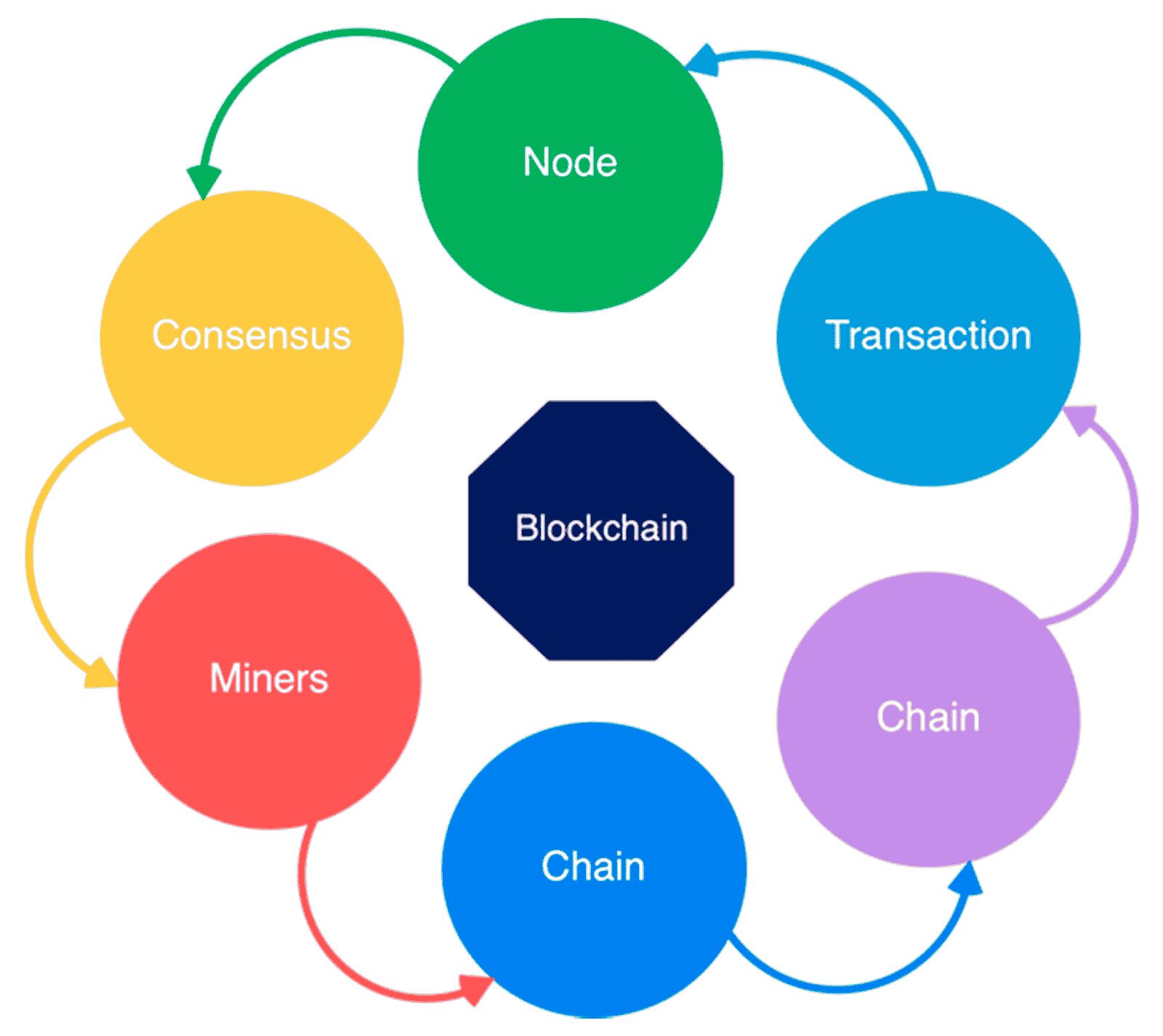

Das Summen des digitalen Zeitalters wird zunehmend vom rhythmischen Puls der Blockchain-Technologie untermalt. Einst ein Nischenthema, über das Technikbegeisterte und frühe Krypto-Nutzer nur flüsterten, hat sich die Blockchain stetig in unser Finanzleben integriert. Im Kern stellt die Blockchain eine revolutionäre Methode zur Aufzeichnung und Verifizierung von Transaktionen dar. Wenn wir über „Blockchain-Geldflüsse“ sprechen, dringen wir zum Wesen dieser digitalen Revolution vor – wie Werte fließen, wie Vermögenswerte den Besitzer wechseln und wie sich diese Bewegung grundlegend von den uns bekannten traditionellen Systemen unterscheidet.

Stellen Sie sich ein globales, gemeinsames Register vor, verteilt auf unzählige Computer. Jede Transaktion, jede Übertragung digitaler Währungen oder Vermögenswerte wird als Datenblock erfasst. Diese Blöcke werden dann kryptografisch in einer chronologischen Kette miteinander verknüpft und schaffen so eine unveränderliche und transparente Historie. Dies ist die grundlegende Magie der Blockchain, und genau diese Architektur ermöglicht das Konzept des Blockchain-Geldflusses. Anders als die undurchsichtigen, oft labyrinthischen Wege des traditionellen Finanzwesens, wo Geld in einer Blackbox aus Intermediären und Abwicklungszeiten verschwinden kann, bietet die Blockchain Einblick in die Wertbewegungen.

Die inhärente Transparenz der Blockchain ist eines ihrer faszinierendsten Merkmale. Findet eine Transaktion auf einer öffentlichen Blockchain wie Bitcoin oder Ethereum statt, wird sie im gesamten Netzwerk veröffentlicht. Auch wenn die Identitäten der Beteiligten pseudonymisiert sind (dargestellt durch Wallet-Adressen), ist die Transaktion selbst – Betrag, Absenderadresse, Empfängeradresse und Zeitstempel – für jeden einsehbar. Es geht hier nicht um die Offenlegung persönlicher Daten, sondern um die Schaffung eines nachvollziehbaren Nachweises finanzieller Aktivitäten. Man kann es sich wie einen öffentlichen Notar vorstellen, nur global, wo jeder Eintrag von einer Gemeinschaft digitaler Zeugen verifiziert wird. Diese Transparenz kann Vertrauen schaffen, Betrug reduzieren und Einzelpersonen ein besseres Verständnis dafür vermitteln, wohin ihr Geld fließt und wo es gewesen ist.

Diese Transparenz ist nicht nur ein Vorteil für die Beobachtung; sie hat tiefgreifende Auswirkungen auf die Geldflüsse. Im traditionellen Finanzwesen ist der grenzüberschreitende Geldtransfer oft ein langsamer, teurer und umständlicher Prozess, der mehrere Banken, Clearingstellen und Währungsumrechnungen involviert. Jeder Schritt birgt Gebühren, Verzögerungen und die Gefahr von Fehlern oder Manipulationen. Die Blockchain hingegen ermöglicht nahezu sofortige, direkte Peer-to-Peer-Überweisungen digitaler Vermögenswerte weltweit, oft mit deutlich geringeren Transaktionskosten. Der Geldfluss wird zu einem direkten, digitalen Strom, der viele der traditionellen Kontrollinstanzen umgeht. Diese Disintermediation ist ein Eckpfeiler des disruptiven Potenzials der Blockchain und verspricht, den Zugang zu Finanzdienstleistungen zu demokratisieren und einen effizienteren Kapitalverkehr zu ermöglichen.

Das Konzept der Smart Contracts hebt den Geldfluss auf der Blockchain weiter in den Bereich der automatisierten Effizienz und bedingten Ausführung. Hierbei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie sind auf der Blockchain gespeichert und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich beispielsweise vor, eine Warenlieferung wird mithilfe von Sensoren, die mit der Blockchain verbunden sind, verfolgt. Sobald die Waren ihr Ziel erreichen und die Sensoren die Ankunft bestätigen, kann ein Smart Contract automatisch eine Zahlung vom digitalen Wallet des Käufers an das des Verkäufers auslösen. Der Geldfluss wird nicht nur erfasst, sondern auch intelligent verwaltet. So wird sichergestellt, dass Zahlungen nur bei vollständiger Vertragserfüllung erfolgen, wodurch das Kontrahentenrisiko reduziert und komplexe Finanztransaktionen vereinfacht werden.

Betrachten wir die Auswirkungen auf die Lieferkettenfinanzierung. Traditionell kann die Bearbeitung von Rechnungen und Zahlungen in komplexen Lieferketten Wochen oder Monate dauern. Mit Blockchain und Smart Contracts lässt sich der Geldfluss untrennbar mit dem physischen Warenfluss verknüpfen. Während die Waren verschiedene, in der Blockchain verifizierbare Phasen durchlaufen, können die zugehörigen Zahlungen sequenziell freigegeben werden. Dies beschleunigt nicht nur den Finanzzyklus, sondern sorgt auch für mehr Transparenz und Vorhersagbarkeit für alle Beteiligten – vom Rohstofflieferanten bis zum Einzelhändler. Der digitale Geldfluss wird so zu einem integralen Bestandteil des physischen Warenflusses und fördert dadurch mehr Effizienz und Vertrauen im gesamten Ökosystem.

Darüber hinaus revolutioniert der Aufstieg dezentraler Finanzdienstleistungen (DeFi) auf Blockchain-Plattformen den Geldfluss. DeFi-Anwendungen nutzen Smart Contracts, um traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – ohne zentrale Institutionen wie Banken oder Börsen abzubilden. In diesem neuen Paradigma können Nutzer direkt mit Protokollen interagieren und ihre digitalen Vermögenswerte transferieren, um Zinsen zu verdienen, Kredite zu sichern oder an Liquiditätspools teilzunehmen. Der Geldfluss in DeFi ist oft hochdynamisch: Vermögenswerte bewegen sich ständig zwischen verschiedenen Protokollen, und Nutzer suchen nach den besten Renditen oder Anlagemöglichkeiten. So entsteht ein dynamisches, wenn auch mitunter volatiles Ökosystem, in dem Einzelpersonen mehr Kontrolle über ihre Finanzanlagen und deren Einsatz haben.

Die Blockchain-Technologie gewährleistet die Sicherheit dieses komplexen Transaktionsnetzwerks. Jeder Block wird kryptografisch gehasht, und dieser Hashwert wird in den nächsten Block eingefügt. Jeder Manipulationsversuch an einem vorherigen Block würde die gesamte Kette unterbrechen und dies sofort im gesamten Netzwerk sichtbar machen. Dieser verteilte Konsensmechanismus, bei dem die Mehrheit der Teilnehmer der Gültigkeit einer Transaktion zustimmen muss, macht es extrem schwierig, vergangene Datensätze zu verändern. Diese Unveränderlichkeit ist entscheidend für die Integrität des Geldflusses in der Blockchain und gewährleistet eine zuverlässige und vertrauenswürdige Dokumentation aller Finanzbewegungen.

In diesem sich ständig wandelnden Umfeld wird das Verständnis von Blockchain-Geldflüssen immer wichtiger. Es geht nicht nur um Kryptowährungen, sondern um die zugrundeliegende Infrastruktur, die ein transparenteres, effizienteres und zugänglicheres globales Finanzsystem ermöglichen kann. Die Digitalisierung gewinnt zunehmend an Bedeutung, und ihre Auswirkungen auf unsere Transaktionen, Investitionen und Vermögensverwaltung werden erst allmählich vollständig deutlich.

Die Reise in die Welt der Blockchain-basierten Geldflüsse geht weiter und offenbart immer tiefere Ebenen der Innovation und Transformation. Nachdem Teil eins die Grundprinzipien von Transparenz, Effizienz und der Rolle von Smart Contracts dargelegt hat, untersucht dieser Abschnitt die praktischen Anwendungen, aufkommenden Trends und die umfassenderen wirtschaftlichen und gesellschaftlichen Veränderungen, die der Geldfluss über die Blockchain ermöglicht. Es geht darum, die Theorie hinter sich zu lassen und die konkreten Auswirkungen auf Branchen und Einzelpersonen zu betrachten.

Einer der wichtigsten Bereiche, in denen die Blockchain-Technologie im Zahlungsverkehr Fuß fasst, sind grenzüberschreitende Zahlungen und Geldtransfers. Für Millionen Menschen weltweit ist der internationale Geldtransfer überlebenswichtig, sei es zur Unterstützung der Familie oder für Geschäftstransaktionen. Traditionelle Kanäle sind jedoch oft mit hohen Gebühren, langen Bearbeitungszeiten und komplexen regulatorischen Hürden verbunden. Blockchain-basierte Lösungen können dies grundlegend verändern. Durch die Nutzung von Kryptowährungen oder Stablecoins (digitale Währungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind) lassen sich Geldtransfers über Kontinente hinweg innerhalb von Minuten realisieren – zu Gebühren, die nur einen Bruchteil derer ausmachen, die traditionelle Banken verlangen. Der Geldfluss wird zu einer direkten und beschleunigten Überweisung, die zahlreiche zwischengeschaltete Institutionen umgeht. Dies spart Privatpersonen und Unternehmen nicht nur erhebliche Kosten, sondern ermöglicht auch einen schnelleren Zugriff auf Gelder, was für Empfänger in Ländern mit weniger stabilen traditionellen Finanzsystemen von entscheidender Bedeutung sein kann.

Über einfache Geldtransfers hinaus revolutioniert die Blockchain-Technologie die Tokenisierung von Vermögenswerten. Dabei werden reale Vermögenswerte – wie Immobilien, Kunst, Rohstoffe oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abgebildet. Nach der Tokenisierung lassen sich diese Vermögenswerte in kleinere, besser handhabbare Einheiten aufteilen. Dies eröffnet Investitionsmöglichkeiten für einen deutlich größeren Personenkreis, der möglicherweise nicht über das Kapital verfügt, um eine ganze Immobilie oder ein wertvolles Kunstwerk zu erwerben. Der Geldfluss konzentriert sich dann auf den reibungslosen Kauf und Verkauf dieser Anteils-Token auf Sekundärmärkten und schafft so neue Wege für Liquidität und Investitionen. Stellen Sie sich vor, Sie investieren in einen kleinen Anteil an einem Gewerbegebäude in einem anderen Land – ermöglicht durch den transparenten und effizienten Transfer tokenisierter Eigentumsanteile auf einer Blockchain.

Der Energiesektor bietet überraschend viel Potenzial für Blockchain-basierte Geldflüsse. So kann beispielsweise der Peer-to-Peer-Energiehandel durch Blockchain ermöglicht werden. In Regionen, in denen erneuerbare Energien von Privatpersonen erzeugt werden (z. B. durch Solaranlagen auf Dächern), kann überschüssige Energie direkt an Nachbarn oder ins Stromnetz verkauft werden. Intelligente Verträge automatisieren die Messung von erzeugter und verbrauchter Energie, und die entsprechenden Zahlungen fließen direkt zwischen den Parteien. Dadurch entsteht ein dynamischerer und effizienterer Energiemarkt, in dem der Geldfluss direkt an die Echtzeit-Erzeugung und den Verbrauch von Energie gekoppelt ist – oft zu wettbewerbsfähigeren Preisen für Verbraucher und mit einer faireren Vergütung für Erzeuger.

Betrachten wir die Spielebranche. Die Blockchain-Technologie ermöglicht ein neues Paradigma von „Play-to-Earn“-Spielen, bei denen Spieler Kryptowährung oder einzigartige digitale Vermögenswerte (Non-Fungible Tokens oder NFTs) für ihre Leistungen und Beiträge im Spiel verdienen können. Der Geldfluss ist hier zweifach: Spieler können ihre verdiente digitale Währung zum Kauf von Spielgegenständen verwenden oder diese auf externen Marktplätzen gegen realen Wert tauschen. Insbesondere NFTs haben das Potenzial der Blockchain zur Schaffung nachweisbarer digitaler Knappheit und Besitzverhältnisse aufgezeigt, was zu einem sprunghaften Anstieg des Handels mit digitalen Sammlerstücken und Spielgegenständen geführt hat, wobei der Wert direkt zwischen Spielern und Spieleentwicklern fließt.

Die regulatorischen Rahmenbedingungen für Blockchain-basierte Geldflüsse sind selbstverständlich ein entscheidender Aspekt ihrer Entwicklung. Mit zunehmender Reife und Verbreitung der Technologie stehen Regierungen und Finanzaufsichtsbehörden weltweit vor der Frage, wie diese neuen Systeme zu überwachen sind. Es werden Anstrengungen unternommen, Rahmenbedingungen zu schaffen, die Innovation mit Verbraucherschutz, Geldwäschebekämpfung (AML) und Kundenidentifizierung (KYC) in Einklang bringen. Dies kann die Verpflichtung von Börsen zur Einhaltung traditioneller Finanzvorschriften oder die Entwicklung neuer Standards speziell für digitale Vermögenswerte umfassen. Ziel ist es, das immense Potenzial von Blockchain-basierten Geldflüssen verantwortungsvoll zu nutzen, Vertrauen zu fördern und illegale Aktivitäten zu verhindern, ohne den technologischen Fortschritt zu behindern.

Mit Blick auf die Zukunft dürfte die Integration von Blockchain-basierten Geldflüssen in die bestehende Finanzinfrastruktur reibungsloser verlaufen. Während einige einen vollständigen Ersatz traditioneller Systeme anstreben, ist ein hybrider Ansatz wahrscheinlicher. Banken und Finanzinstitute erforschen zunehmend Blockchain-Lösungen für Clearing, Abwicklung und sogar die Ausgabe eigener digitaler Währungen (digitale Zentralbankwährungen oder CBDCs). Dies würde es ihnen ermöglichen, die Effizienz und Transparenz der Blockchain zu nutzen und gleichzeitig innerhalb etablierter regulatorischer Rahmenbedingungen zu agieren. Der Geldfluss würde dann ein komplexes Zusammenspiel zwischen bestehenden Systemen und dezentralen Ledgern beinhalten und so ein robusteres und widerstandsfähigeres Finanzökosystem schaffen.

Darüber hinaus werden Layer-2-Skalierungslösungen und neue Blockchain-Protokolle kontinuierlich weiterentwickelt, um Einschränkungen wie Transaktionsgeschwindigkeit und -kosten zu beheben. Diese Innovationen sind entscheidend, damit Blockchain-Zahlungsverkehr das für eine breite Akzeptanz erforderliche Transaktionsvolumen bewältigen kann. Mit zunehmender Reife dieser Technologien wird das Senden und Empfangen von Werten auf einer Blockchain so einfach und intuitiv wie die Nutzung einer heutigen mobilen Zahlungs-App – wenn nicht sogar noch einfacher.

Das Konzept des Blockchain-Geldflusses ist nicht nur eine technische Meisterleistung; es steht für einen grundlegenden Wandel in unserer Wahrnehmung und unserem Umgang mit Werten. Es geht um Selbstbestimmung, die Demokratisierung des Zugangs und die Förderung einer effizienteren und vernetzteren Weltwirtschaft. Die digitalen Entwicklungen sind im Gange und werden mit zunehmender Dynamik ganze Branchen umgestalten, Einzelpersonen stärken und das Finanzwesen des 21. Jahrhunderts grundlegend verändern. Diese Entwicklungen zu verstehen ist keine Option mehr, sondern eine Notwendigkeit, um die Zukunft der Werte zu gestalten.

Sichere finanzielle Inklusion und digitales Vermögensmanagement in nachhaltigen Netto-Null-Initiativen 2026 für Einsteiger

In einer Zeit, in der Nachhaltigkeit und Technologie eng miteinander verknüpft sind, ist das Verständnis von sicherer finanzieller Inklusion und digitalem Asset-Management im Kontext der Nachhaltigkeitsinitiativen zur Klimaneutralität bis 2026 wichtiger denn je. Dieser erste Teil legt das Fundament und bietet Einsteigern einen ansprechenden und motivierenden Einstieg in diese Themen.

Was versteht man unter sicherer finanzieller Inklusion?

Finanzielle Inklusion bezeichnet die Verfügbarkeit von Finanzdienstleistungen – wie Sparen, Kredite, Versicherungen und Zahlungsdienste – für alle Bevölkerungsgruppen, einschließlich der Armen und Geringverdiener. Sichere finanzielle Inklusion bedeutet, dass diese Dienstleistungen nicht nur zugänglich, sondern auch sicher und gerecht sind. Im Kontext nachhaltiger Klimaneutralitätsinitiativen zielt finanzielle Inklusion darauf ab, Einzelpersonen und Gemeinschaften zu befähigen, sich aktiv an nachhaltigen Wirtschaftspraktiken zu beteiligen, die zur Reduzierung des CO₂-Fußabdrucks und zur Förderung des Umweltschutzes beitragen.

Sichere finanzielle Inklusion umfasst mehrere Schlüsselelemente:

Barrierefreiheit: Wir gewährleisten, dass alle Menschen unabhängig von ihrem sozioökonomischen Status Zugang zu Finanzdienstleistungen haben. Sicherheit: Wir schützen die Finanzdaten unserer Kunden und gewährleisten sichere Transaktionen. Inklusion: Wir passen unsere Dienstleistungen an die unterschiedlichen Bedürfnisse verschiedener Bevölkerungsgruppen an. Nachhaltigkeit: Wir integrieren nachhaltige Praktiken in unsere Finanzdienstleistungen, um langfristig die Umwelt zu schonen.

Die Rolle digitaler Vermögenswerte bei der finanziellen Inklusion

Digitale Vermögenswerte wie Kryptowährungen und Blockchain-basierte Token revolutionieren die Finanzwelt. Sie eröffnen neue Wege für eine sichere finanzielle Inklusion durch dezentrale, transparente und effiziente Finanzdienstleistungen. Hier erfahren Sie, warum digitale Vermögenswerte eine entscheidende Rolle bei der finanziellen Inklusion spielen:

Niedrigere Markteintrittsbarrieren: Digitale Vermögenswerte reduzieren den Bedarf an traditioneller Bankinfrastruktur und ermöglichen so auch Menschen ohne Zugang zu herkömmlichen Bankdienstleistungen die Teilnahme am Finanzsystem. Transparenz und Sicherheit: Die Blockchain-Technologie gewährleistet transparente und sichere Transaktionen und schafft damit Vertrauen in Finanzsysteme. Kosteneffizienz: Geringere Transaktionsgebühren im Zusammenhang mit digitalen Vermögenswerten machen Finanzdienstleistungen erschwinglicher. Globale Reichweite: Digitale Vermögenswerte können Finanzdienstleistungen auch für abgelegene und unterversorgte Bevölkerungsgruppen bereitstellen und so die globale wirtschaftliche Teilhabe fördern.

Nachhaltige Netto-Null-Initiativen bis 2026

Nachhaltige Netto-Null-Initiativen zielen darauf ab, die Menge der in die Atmosphäre freigesetzten Treibhausgase mit der Menge der aufgenommenen Treibhausgase auszugleichen und so bis 2026 eine CO₂-Neutralität zu erreichen. Dieses ambitionierte Ziel erfordert tiefgreifende Veränderungen in allen Sektoren, einschließlich des Finanzsektors. Dabei spielen sichere finanzielle Inklusion und digitales Vermögensmanagement eine wichtige Rolle:

Grüne Investitionen: Finanzdienstleister, die grüne Investitionen priorisieren, unterstützen Projekte zur Reduzierung von CO₂-Emissionen und zur Förderung nachhaltiger Praktiken. CO₂-Finanzierung: Digitale Assets ermöglichen den Handel mit CO₂-Zertifikaten und erleichtern so die Erfassung und das Management von CO₂-Emissionen. Stärkung der Resilienz: Durch die Einbeziehung bisher ausgeschlossener Bevölkerungsgruppen in das Finanzsystem können nachhaltige Netto-Null-Initiativen eine widerstandsfähigere und inklusivere Wirtschaft aufbauen.

Die Synergie zwischen finanzieller Inklusion und nachhaltiger Entwicklung

Die Synergie zwischen sicherer finanzieller Inklusion und nachhaltiger Entwicklung liegt in ihrer gegenseitigen Verstärkung. Finanzielle Inklusion stellt die notwendigen Instrumente und Ressourcen bereit, damit Einzelpersonen und Gemeinschaften nachhaltige Praktiken anwenden können, während nachhaltige Entwicklung sicherstellt, dass Finanzdienstleistungen umweltverträglich und gerecht sind. Gemeinsam bilden sie einen starken Rahmen, um die Ziele der nachhaltigen Klimaneutralität bis 2026 zu erreichen.

Schlussfolgerung zu Teil 1

Auf unserem Weg zu nachhaltigen Netto-Null-Initiativen bis 2026 ist das Verständnis der Bedeutung sicherer finanzieller Inklusion und des digitalen Vermögensmanagements unerlässlich. Diese Elemente ebnen nicht nur den Weg für ein inklusiveres Finanzsystem, sondern treiben auch den Übergang zu einer nachhaltigen und umweltverträglichen Wirtschaft voran. Im nächsten Abschnitt werden wir uns eingehender mit den praktischen Anwendungen und innovativen Strategien befassen, die zur Erreichung dieser ambitionierten Ziele beitragen können.

Sichere finanzielle Inklusion und digitales Vermögensmanagement in nachhaltigen Netto-Null-Initiativen 2026 für Einsteiger

Im zweiten Teil werden wir praktische Anwendungen und innovative Strategien untersuchen, die dazu beitragen können, eine sichere finanzielle Inklusion zu erreichen und das Management digitaler Vermögenswerte im Rahmen nachhaltiger Netto-Null-Initiativen bis 2026 zu nutzen. Diese Fortsetzung zielt darauf ab, auf dem im ersten Teil vorgestellten Grundlagenwissen aufzubauen und tiefergehende Einblicke sowie konkrete Handlungsschritte für Einsteiger zu bieten.

Praktische Anwendungen sicherer finanzieller Inklusion

Die Umsetzung einer sicheren finanziellen Inklusion erfordert mehrere praktische Schritte und Strategien:

Politikentwicklung: Regierungen und Aufsichtsbehörden können eine entscheidende Rolle spielen, indem sie Strategien zur Förderung der finanziellen Inklusion entwickeln. Dazu gehören die Vereinfachung von Bankvorschriften, die Schaffung von Anreizen für Finanzinstitute, um unterversorgte Bevölkerungsgruppen zu erreichen, und die Gewährleistung von Datenschutz und Datensicherheit.

Technologische Integration: Der Einsatz von Technologie, um Bevölkerungsgruppen ohne Bankzugang zu erreichen und zu bedienen, ist von entscheidender Bedeutung. Mobile Banking, Mikrofinanzierung und digitale Geldbörsen sind effektive Instrumente, die Finanzdienstleistungen in abgelegenen und ländlichen Gebieten anbieten können.

Partnerschaften: Die Zusammenarbeit zwischen dem öffentlichen und dem privaten Sektor kann die Bemühungen um finanzielle Inklusion verbessern. Beispielsweise können Partnerschaften mit Telekommunikationsunternehmen deren große Reichweite nutzen, um auch abgelegenen Gemeinden mobile Bankdienstleistungen anzubieten.

Bildung und Sensibilisierung: Es ist unerlässlich, die Bevölkerung über Finanzprodukte und -dienstleistungen aufzuklären. Programme zur Finanzbildung können Einzelpersonen befähigen, fundierte Entscheidungen zu treffen und Finanzdienstleistungen effektiv zu nutzen.

Nutzung digitaler Ressourcen zur finanziellen Inklusion

Digitale Vermögenswerte bieten innovative Lösungen für die traditionellen Herausforderungen der finanziellen Inklusion:

Blockchain-basierte Finanzdienstleistungen: Die Blockchain-Technologie ermöglicht transparente und sichere Finanzdienstleistungen. Dezentrale Finanzplattformen (DeFi) ermöglichen Peer-to-Peer-Kreditvergabe, Spar- und Investitionsmöglichkeiten ohne die Notwendigkeit traditioneller Banken.

Akzeptanz von Kryptowährungen: Kryptowährungen ermöglichen Mikrotransaktionen und Geldüberweisungen und bieten damit eine kostengünstige und effiziente Alternative zu traditionellen Bankdienstleistungen. Plattformen wie M-Pesa haben beispielsweise erfolgreich Kryptowährungslösungen integriert, um die finanzielle Inklusion in Entwicklungsländern zu verbessern.

Intelligente Verträge: Intelligente Verträge automatisieren und setzen Vereinbarungen ohne Zwischenhändler durch, wodurch Kosten gesenkt und die Effizienz gesteigert werden. Sie können zur Vergabe und Verwaltung von Mikrokrediten eingesetzt werden und gewährleisten so transparente und sichere Transaktionen.

Dezentrale Identitätsprüfung: Digitale Assets ermöglichen sichere und überprüfbare Identitäten, die für den Zugang zu Finanzdienstleistungen unerlässlich sind. Blockchain-basierte Identitätslösungen können die Identitätsprüfung in abgelegenen Gebieten unterstützen, in denen herkömmliche Ausweisdokumente möglicherweise nicht verfügbar sind.

Innovative Strategien für nachhaltige Netto-Null-Initiativen

Um die Ziele für nachhaltige Klimaneutralität bis 2026 zu erreichen, sind innovative Strategien erforderlich, die sichere finanzielle Inklusion und digitales Vermögensmanagement integrieren:

Grüne Anleihen und nachhaltige Investitionen: Finanzinstitute können grüne Anleihen begeben, um Kapital für nachhaltige Projekte zu beschaffen. Digitale Plattformen können diese Investitionen nachverfolgen und verwalten, um sicherzustellen, dass die Mittel zweckgemäß verwendet werden und ihre Umweltauswirkungen überwacht werden.

Markt für CO₂-Zertifikate: Digitales Asset-Management kann den Markt für CO₂-Zertifikate optimieren. Die Blockchain-Technologie ermöglicht transparente und nachvollziehbare Aufzeichnungen von CO₂-Zertifikaten und erleichtert so den Handel und das Emissionsmanagement.

Nachhaltige Mikrofinanzierung: Mikrofinanzinstitute können digitale Vermögenswerte nutzen, um Unternehmern in unterversorgten Gemeinschaften Kleinkredite anzubieten. Dies kann die lokale Wirtschaft ankurbeln und nachhaltige Praktiken fördern.

Projekte im Bereich erneuerbare Energien: Digitale Vermögenswerte können die Finanzierung von Projekten im Bereich erneuerbare Energien erleichtern. Die Tokenisierung von Energieprojekten ermöglicht es Einzelpersonen, kleine Beträge in Initiativen für erneuerbare Energien zu investieren und so den Zugang zu grünen Investitionen zu demokratisieren.

Katastrophenschutzfonds: Durch gesicherte finanzielle Inklusion können Fonds zur Unterstützung von Gemeinschaften in katastrophengefährdeten Gebieten geschaffen werden. Digitale Ressourcen können diese Fonds verwalten und so Transparenz und effiziente Verteilung in Notzeiten gewährleisten.

Praxisbeispiele und Fallstudien

Um die besprochenen praktischen Anwendungen und innovativen Strategien zu veranschaulichen, betrachten wir einige Beispiele aus der Praxis:

M-Pesa, ein mobiler Geldtransferdienst in Kenia, hat die finanzielle Inklusion deutlich verbessert, indem er Millionen von Menschen ohne Bankkonto Bankdienstleistungen ermöglicht. Durch die Integration von Kryptowährungen kann M-Pesa seine Reichweite und sein Dienstleistungsangebot weiter ausbauen.

Indiens digitale Rupie: Die digitale Zentralbankwährung Indiens (CBDC) zielt darauf ab, ein sicheres und effizientes digitales Zahlungssystem bereitzustellen. Durch die Integration nachhaltiger Praktiken kann sie die finanzielle Inklusion fördern und gleichzeitig die Klimaneutralitätsziele des Landes unterstützen.

Blockchain für CO2-Zertifikate: Plattformen wie Everledger nutzen die Blockchain-Technologie, um CO2-Zertifikate zu verfolgen und zu verifizieren und so Transparenz und Effizienz im CO2-Handel zu gewährleisten.

Mikrofinanzierung in Nigeria: Mikrofinanzinstitute in Nigeria nutzen Blockchain und digitale Vermögenswerte, um unterversorgten Bevölkerungsgruppen Mikrokredite und Sparprodukte anzubieten und so die finanzielle Inklusion und nachhaltige Entwicklung zu fördern.

Zukunftstrends und Chancen

Mit Blick auf die Zukunft werden verschiedene Trends und Chancen die sichere finanzielle Inklusion und das digitale Vermögensmanagement im Rahmen nachhaltiger Netto-Null-Initiativen prägen:

Regulatorische Entwicklungen: Da Regierungen das Potenzial digitaler Vermögenswerte erkennen, werden sich die regulatorischen Rahmenbedingungen weiterentwickeln, um deren Integration in Finanzsysteme zu unterstützen und gleichzeitig Sicherheit und Compliance zu gewährleisten.

Technologische Fortschritte: Kontinuierliche Weiterentwicklungen der Blockchain-Technologie und anderer digitaler Technologien werden die Effizienz steigern, Transparenz und Sicherheit von Finanzdienstleistungen.

Globale Zusammenarbeit: Internationale Kooperation ist entscheidend, um die globalen Herausforderungen der finanziellen Inklusion zu bewältigen und die Ziele nachhaltiger Klimaneutralität zu erreichen. Gemeinsame Initiativen können bewährte Verfahren und Ressourcen austauschen.

Nachhaltige Innovation: Innovationen im Bereich nachhaltiger Finanzen, wie grüne Anleihen und CO2-Zertifikate, werden den Übergang zu einer kohlenstoffarmen Wirtschaft vorantreiben, unterstützt durch sichere finanzielle Inklusion und digitales Vermögensmanagement.

Schluss von Teil 2

Die Rolle von Wrapped Bitcoin (WBTC) in einer Welt nach L2 – Die Zukunft der dezentralen Finanzen en

Entdecken Sie die aufregende Welt der Remote-Stellen als Solidity-Audit-Assistent mit Bezahlung in B