Cloud- vs. DePIN-Einsparungen – Die Zukunft des digitalen Vermögensmanagements gestalten

Cloud- vs. DePIN-Einsparungen: Die Grundlagen

In einer Zeit, in der die digitale Transformation zur Norm geworden ist, durchläuft auch die Art und Weise, wie wir unser Vermögen anlegen und verwalten, einen tiefgreifenden Wandel. Cloud-Einsparungen und Einsparungen durch DePIN (Decentralized Physical Infrastructure Networks) stellen zwei innovative Ansätze dar, die das Potenzial haben, die digitale Finanzlandschaft grundlegend zu verändern.

Cloud-Ersparnisse: Das digitale Sparschwein

Cloud-Speicherung bedeutet, digitale Vermögenswerte auf externen Servern von Drittanbietern zu speichern und zu verwalten. Im Prinzip handelt es sich um ein digitales Sparschwein, in dem Ihre Daten, Währungen und andere Vermögenswerte extern gespeichert werden. Cloud-Computing ermöglicht dieses System und damit den einfachen Zugriff von überall auf der Welt. Cloud-Speicherung bietet oft benutzerfreundliche Oberflächen, fortschrittliche Sicherheitsmaßnahmen und den Komfort, Ihre Ersparnisse mit minimalen technischen Kenntnissen verwalten zu können.

Der Cloud-Vorteil

Zugänglichkeit: Cloud-Ersparnisse sind von jedem Gerät mit Internetverbindung aus zugänglich. Diese Flexibilität ermöglicht es Nutzern, ihre Ersparnisse unterwegs einzusehen und zu verwalten – äußerst komfortabel. Sicherheit: Führende Cloud-Anbieter setzen hochentwickelte Verschlüsselungs- und Sicherheitsprotokolle ein, um Ihre Daten zu schützen. Multi-Faktor-Authentifizierung, Ende-zu-Ende-Verschlüsselung und regelmäßige Sicherheitsüberprüfungen sind Standard. Benutzerfreundlichkeit: Cloud-Sparplattformen bieten oft intuitive Benutzeroberflächen, die es jedem ermöglichen, seine Ersparnisse ohne technische Vorkenntnisse zu verwalten.

DePIN-Ersparnisse: Die dezentrale Zukunft

DePIN-Sparpläne nutzen hingegen die Blockchain-Technologie, um dezentrale Netzwerke physischer Vermögenswerte zu schaffen. Diese Netzwerke verwenden physische Infrastruktur – wie Server, Speichereinheiten und sogar Rechenzentren –, die sich im Besitz von Einzelpersonen oder kleinen Unternehmen befinden und von diesen betrieben werden. Durch die Verteilung von Daten auf zahlreiche dezentrale Knotenpunkte zielt DePIN darauf ab, die Sicherheit zu erhöhen, die Abhängigkeit von zentralen Instanzen zu verringern und neue wirtschaftliche Möglichkeiten zu eröffnen.

Das DePIN-Versprechen

Dezentralisierung: Im Gegensatz zu herkömmlichen Cloud-Diensten ist DePIN nicht auf eine einzelne Instanz oder zentrale Instanz angewiesen. Dadurch wird das Risiko großflächiger Ausfälle und Datenlecks reduziert. Anreize: Teilnehmer von DePIN-Netzwerken erhalten häufig Belohnungen für die Bereitstellung ihrer Infrastruktur. Dies schafft ein neues Wirtschaftsmodell, in dem physische Anlagen passives Einkommen generieren können. Innovation: DePIN eröffnet vielfältige Möglichkeiten für neue Geschäftsmodelle und Partnerschaften. Es fördert Innovationen im Umgang mit physischer Infrastruktur und deren Nutzung.

Vergleich der Einsparungen bei Cloud- und DePIN-Lösungen

Beide Systeme zielen darauf ab, die Verwaltung digitaler Vermögenswerte zu revolutionieren, verfolgen dabei aber grundverschiedene Ansätze. Im Folgenden werden einige der wichtigsten Unterschiede näher betrachtet:

Zentralisierung vs. Dezentralisierung: Cloud-Einsparungen basieren auf zentralisierten Servern von Drittanbietern, während DePIN-Einsparungen auf dezentralen Netzwerken beruhen. Sicherheit: Beide Systeme bieten robuste Sicherheitsmaßnahmen, doch die dezentrale Struktur von DePIN reduziert das Risiko eines Single Point of Failure. Verfügbarkeit: Cloud-Einsparungen bieten aufgrund der etablierten Infrastruktur in der Regel eine schnellere und breitere Verfügbarkeit. DePIN wächst zwar, steht aber weiterhin vor Herausforderungen, um denselben Grad an sofortigem globalen Zugriff zu erreichen. Benutzererfahrung: Cloud-basierte Sparplattformen bieten in der Regel benutzerfreundlichere und ausgereiftere Oberflächen. DePIN-Systeme erfordern oft mehr technisches Know-how für eine effektive Nutzung.

Warum es wichtig ist

Das Verständnis der Unterschiede zwischen Cloud- und DePIN-Sparplänen ist entscheidend für alle, die ihre Finanzstrategien zukunftssicher gestalten möchten. Da sich das digitale Finanzwesen stetig weiterentwickelt, werden diese beiden Ansätze die Zukunft der Vermögensverwaltung voraussichtlich maßgeblich prägen.

Einsparungen durch Cloud vs. DePIN: Ein genauerer Blick

Nachdem wir die Grundlagen und die grundlegenden Unterschiede zwischen Cloud- und DePIN-Sparplänen erläutert haben, wollen wir uns nun eingehender mit ihren Feinheiten, Vorteilen und potenziellen zukünftigen Auswirkungen befassen. In diesem Abschnitt werden die technischen und praktischen Aspekte beider Systeme detailliert dargestellt und bieten so einen umfassenden Überblick für Technikbegeisterte und Finanzplaner.

Cloud-Einsparungen: Das technische Rückgrat

Die Kosteneinsparungen durch Cloud-Computing basieren auf einer fortschrittlichen Cloud-Computing-Infrastruktur. Diese Systeme nutzen die Leistungsfähigkeit massiver, zentralisierter Rechenzentren, die riesige Mengen digitaler Daten speichern und verwalten. Cloud-Service-Anbieter wie Amazon Web Services (AWS), Microsoft Azure und Google Cloud Platform bieten robuste und skalierbare Lösungen für die Speicherung und Verwaltung digitaler Assets.

Die Technologie

Skalierbarkeit: Cloud-Dienste lassen sich je nach Bedarf problemlos skalieren. Dadurch eignen sie sich ideal für Unternehmen und Privatpersonen, die große Datenmengen verwalten müssen. Leistung: Cloud-basierte Systeme profitieren von den neuesten Entwicklungen in der Computertechnologie und bieten leistungsstarke und zuverlässige Dienste. Integration: Cloud-Speicherplattformen lassen sich oft nahtlos in andere digitale Dienste integrieren und bilden so ein zusammenhängendes Ökosystem für die Verwaltung digitaler Assets.

Das Geschäftsmodell

Abonnementbasiert: Die meisten Cloud-Dienste basieren auf einem Abonnementmodell und bieten verschiedene Leistungsstufen je nach Bedarf. So lässt sich der Bedarf flexibel skalieren und klein beginnen. Kosteneffizient: Für viele ist das nutzungsbasierte Abrechnungsmodell von Cloud-Diensten kostengünstiger als der Betrieb eigener Infrastruktur.

DePIN Savings: Der dezentrale Traum

DePIN Savings nutzt Blockchain und dezentrale Netzwerke, um ein neues Paradigma im digitalen Finanzwesen zu schaffen. Durch die Verteilung von Daten über ein Netzwerk unabhängiger Knotenpunkte will DePIN einen sichereren, robusteren und innovativeren Ansatz für das Sparen und Verwalten digitaler Vermögenswerte bieten.

Die Technologie

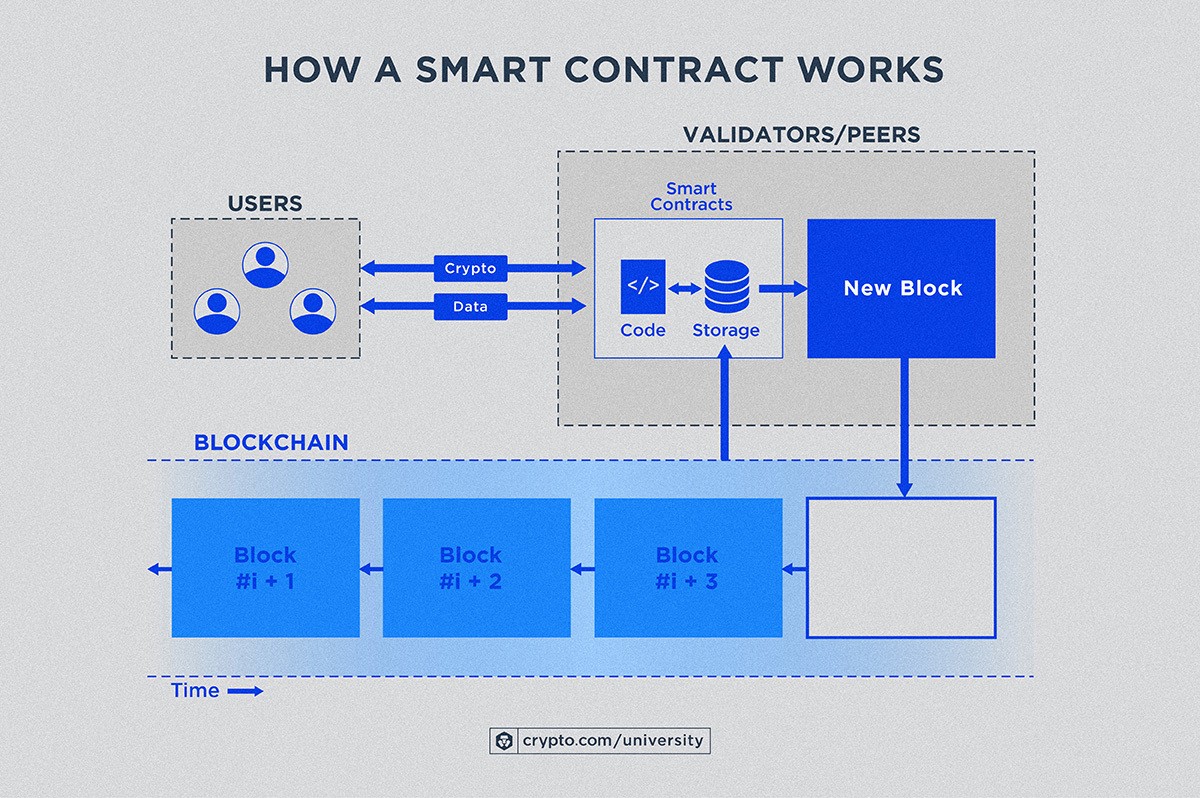

Blockchain: DePIN basiert im Kern auf Blockchain-Technologie, um Transparenz, Sicherheit und Dezentralisierung zu gewährleisten. Jede Transaktion und jeder Dateneintrag wird in einem verteilten Register erfasst, wodurch Manipulationen oder Hacking nahezu unmöglich sind. Smart Contracts: Diese selbstausführenden Verträge automatisieren Transaktionen und Vereinbarungen innerhalb des DePIN-Netzwerks und stellen sicher, dass Regeln und Bedingungen ohne menschliches Eingreifen erfüllt werden. Interoperabilität: DePIN-Systeme sind häufig auf Interoperabilität mit anderen Blockchain-Netzwerken ausgelegt und schaffen so ein nahtloses und vernetztes System digitaler Ersparnisse.

Das Geschäftsmodell

Peer-to-Peer: DePIN-Sparpläne basieren typischerweise auf einem Peer-to-Peer-Modell, bei dem Einzelpersonen oder kleine Unternehmen durch die Bereitstellung ihrer physischen Infrastruktur für das Netzwerk Belohnungen erhalten. Dezentrale Steuerung: Entscheidungen in DePIN-Netzwerken werden häufig durch dezentrale Steuerungsmodelle getroffen, an denen Token-Inhaber oder Netzwerkteilnehmer beteiligt sind.

Vergleich der Einsparungen bei Cloud- und DePIN-Lösungen: Ein detaillierterer Blick

Sicherheit und Datenintegrität

Zentralisierungsrisiken: Cloud-Dienste bieten zwar hohe Sicherheit, basieren aber weiterhin auf zentralisierten Servern, die Ziel groß angelegter Angriffe sein können. Der Ausfall eines zentralen Servers kann zudem den Datenzugriff unterbrechen. Vorteile der Dezentralisierung: DePIN-Netzwerke verteilen Daten auf zahlreiche Knoten, wodurch es deutlich schwieriger wird, dass ein einzelner Fehlerpunkt das gesamte System lahmlegt. Die Verwendung von Blockchain gewährleistet, dass Daten nicht ohne Weiteres manipuliert oder verfälscht werden können.

Wirtschaftliche Anreize

Cloud-Einsparungen: Typischerweise umfassen Cloud-Einsparungen Abonnementgebühren und gegebenenfalls Transaktionsgebühren für Datenspeicherung und -verwaltung. Der Fokus liegt weniger auf der Entwicklung neuer, auf Beteiligung basierender Wirtschaftsmodelle. DePIN-Einsparungen: DePIN-Netzwerke schaffen oft neue wirtschaftliche Möglichkeiten, indem sie Teilnehmern Belohnungen für die Bereitstellung physischer Infrastruktur ermöglichen. Dies kann den Erhalt von Kryptowährung oder anderen Token für das Hosting von Servern, Speichereinheiten oder sogar Rechenzentren umfassen.

Benutzererfahrung und Barrierefreiheit

Cloud-Einsparungen: Die Benutzererfahrung bei Cloud-Einsparungen ist im Allgemeinen ausgereift und benutzerfreundlich. Der Zugriff auf Dienste ist unmittelbar und weit verbreitet und erfordert nur geringe technische Kenntnisse. DePIN-Einsparungen: Die Teilnahme an DePIN-Netzwerken erfordert oft mehr technisches Wissen. Das Einrichten und Verwalten von Knoten kann komplex sein, obwohl die Benutzeroberflächen verbessert werden.

Zukünftige Auswirkungen

Cloud-Einsparungen

Anhaltende Dominanz: Mit dem fortschreitenden Fortschritt der Cloud-Technologie werden Cloud-Einsparungen voraussichtlich weiterhin eine dominierende Rolle im digitalen Finanzwesen spielen. Die Skalierbarkeit, Leistungsfähigkeit und Integrationsmöglichkeiten von Cloud-Diensten sind kaum zu übertreffen. Innovation: Cloud-Anbieter entwickeln sich ständig weiter, führen neue Dienste ein und verbessern bestehende. Dies wird die Akzeptanz voraussichtlich weiter steigern und das Nutzererlebnis optimieren.

DePIN-Ersparnisse

Neue Chancen: DePIN-Netzwerke stecken zwar noch in den Kinderschuhen, bergen aber enormes Potenzial. Mit zunehmender Reife der Blockchain-Technologie und wachsender Akzeptanz dezentraler Systeme könnte DePIN ein signifikantes Wachstum verzeichnen. Regulatorische Herausforderungen: Eine der größten Hürden für DePIN-Netzwerke ist die Bewältigung regulatorischer Rahmenbedingungen. Sobald Regierungen beginnen, Blockchain und dezentrale Finanzen zu verstehen und zu regulieren, könnte dies das Wachstum von DePIN-Sparkonten entweder hemmen oder beschleunigen.

Abschluss

Sowohl Cloud- als auch DePIN-Sparpläne bieten einzigartige Vorteile und erfüllen unterschiedliche Bedürfnisse und Präferenzen. Cloud-Sparpläne bieten eine vertraute, zugängliche und skalierbare Lösung für die Verwaltung digitaler Vermögenswerte. DePIN-Sparpläne hingegen bieten einen innovativen, dezentralen Ansatz mit Potenzial für neue Wirtschaftsmodelle und innovative Geschäftsmöglichkeiten.

Im Zuge des fortschreitenden digitalen Zeitalters wird das Verständnis der Stärken und Schwächen beider Systeme für alle, die sich in der Zukunft des digitalen Finanzwesens zurechtfinden wollen, unerlässlich sein. Ob Sie sich für den Komfort von Cloud-Sparkonten oder das innovative Potenzial von DePIN entscheiden – gut informiert und flexibel zu bleiben, ist der Schlüssel, um das volle Potenzial der digitalen Vermögensverwaltung auszuschöpfen.

Was im Verborgenen der digitalen Welt begann, war eine stille Revolution, geboren aus dem komplexen Zusammenspiel von Kryptographie und verteilten Ledgern. Heute ist dieses Flüstern zu einem lauten Getöse geworden, das durch die Hallen von Finanzen, Technologie und Wirtschaft hallt: die Blockchain-Ökonomie. Dies ist nicht bloß ein Schlagwort; es ist ein seismischer Wandel in der Art und Weise, wie Werte geschaffen, ausgetauscht und vor allem Gewinne erzielt werden. Jahrelang diktierten die etablierten Finanzsysteme mit ihren Gatekeepern und Intermediären den Fluss des Reichtums. Doch die Blockchain mit ihrer inhärenten Transparenz, Sicherheit und Dezentralisierung demontiert diese alten Strukturen und ebnet den Weg für völlig neue Paradigmen der Profitabilität.

Im Zentrum dieser Transformation steht die Kryptowährung, die digitale Währung, die oft als sichtbarste Manifestation der Leistungsfähigkeit der Blockchain dient. Während frühe Anwender aufgrund ihres spekulativen Potenzials in Bitcoin und Ethereum investierten, reichen die wahren wirtschaftlichen Auswirkungen weit über bloße Preisschwankungen hinaus. Kryptowährungen sind das Lebenselixier dezentraler Anwendungen (dApps) und Protokolle. Sie erleichtern Transaktionen, belohnen die Teilnahme und ermöglichen völlig neue Geschäftsmodelle. Für Unternehmen bedeutet dies niedrigere Transaktionsgebühren, schnellere Abwicklungszeiten und die Möglichkeit, global mit beispielloser Effizienz zu agieren. Stellen Sie sich eine Lieferkette vor, in der jeder Schritt unveränderlich in einer Blockchain aufgezeichnet wird. Dies ermöglicht die sofortige Überprüfung von Authentizität und Herkunft, reduziert Betrug und stärkt das Vertrauen der Verbraucher – ein direkter Weg zu höherer Rentabilität.

Der Aufstieg von Decentralized Finance (DeFi) war geradezu explosionsartig. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne zentrale Instanzen wie Banken abzubilden. Mithilfe von Smart Contracts, also in Code geschriebenen, sich selbst ausführenden Verträgen, können Nutzer direkt mit Protokollen interagieren, Renditen auf ihre digitalen Vermögenswerte erzielen, besicherte Kredite aufnehmen oder an dezentralen Börsen teilnehmen. Diese Disintermediation eröffnet Privatpersonen und Unternehmen gleichermaßen die Möglichkeit, kostengünstiger und effizienter auf Finanzdienstleistungen zuzugreifen und neue Gewinnquellen zu erschließen. Beispielsweise bieten DeFi-Kreditprotokolle wettbewerbsfähige Zinssätze für Kreditgeber und flexible Kreditbedingungen für Kreditnehmer und schaffen so ein dynamischeres und profitableres Finanzökosystem. Unternehmen können diese Plattformen nutzen, um leichter an Kapital zu gelangen oder passives Einkommen aus ihren ungenutzten digitalen Vermögenswerten zu generieren.

Über den Finanzsektor hinaus revolutioniert die Tokenisierung die Vermögensverwaltung und das Eigentum an Vermögenswerten. Nahezu jeder Vermögenswert – Immobilien, Kunst, geistiges Eigentum, sogar zukünftige Einnahmen – lässt sich als Token auf einer Blockchain abbilden. Diese Aufteilung macht illiquide Vermögenswerte einem breiteren Anlegerkreis zugänglich, erhöht die Liquidität und schafft neue Investitionsmöglichkeiten. Unternehmen können durch Tokenisierung Kapital freisetzen, indem sie Anteile an Vermögenswerten verkaufen können, die zuvor schwer zu monetarisieren waren. Ein Künstler könnte beispielsweise seine zukünftigen Tantiemen für einen Song tokenisieren und so Fans ermöglichen, in seinen Erfolg zu investieren und am Gewinn teilzuhaben. Ein Immobilienentwickler könnte eine Immobilie tokenisieren und so auch kleineren Anlegern die Teilnahme an hochwertigen Immobilienmärkten ermöglichen. Dies demokratisiert Investitionen und erweitert den verfügbaren Kapitalpool, was letztendlich Wirtschaftswachstum und Gewinne für alle Beteiligten fördert.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat die Möglichkeiten der Blockchain-basierten Profitabilität deutlich erweitert und sie über rein finanzielle Anwendungen hinaus in den Bereich des digitalen Eigentums und der Kreativwirtschaft geführt. NFTs sind einzigartige digitale Assets, die das Eigentum an digitalen oder physischen Objekten repräsentieren. Ursprünglich durch digitale Kunst populär geworden, werden NFTs heute zur Zertifizierung des Eigentums an Sammlerstücken, In-Game-Gegenständen, virtuellen Immobilien und sogar einzigartigen Erlebnissen eingesetzt. Kreativen bieten NFTs einen direkten Weg, ihre Werke zu monetarisieren, traditionelle Zwischenhändler zu umgehen und einen größeren Anteil der Gewinne zu behalten. Sie können zudem Lizenzgebühren in NFTs programmieren und so sicherstellen, dass sie bei jedem Weiterverkauf einen Prozentsatz erhalten. Dies ermöglicht es Künstlern, Musikern und anderen Kreativen, nachhaltige Karrieren aufzubauen und direkt von ihren Innovationen zu profitieren. Unternehmen bieten NFTs Möglichkeiten zur Markenbindung, zur Entwicklung digitaler Sammlerstücke und zur Schaffung exklusiver digitaler Erlebnisse, die Umsatz und Kundentreue steigern können. Stellen Sie sich eine Modemarke vor, die digitale Wearables in limitierter Auflage als NFTs herausbringt und so Knappheit und Begehrtheit erzeugt, was sich in Umsatzsteigerungen und Community-Aufbau niederschlägt.

Die Blockchain-Technologie, ihr verteiltes Register, ist selbst ein Gewinnmotor. Die damit verbundene Sicherheit und Transparenz sind für Branchen, die mit Ineffizienzen und Betrug zu kämpfen haben, von unschätzbarem Wert. Vom Lieferkettenmanagement bis hin zu Patientenakten: Die Möglichkeit, einen unveränderlichen und nachvollziehbaren Informationspfad zu erstellen, kann zu erheblichen Kosteneinsparungen und Risikominderungen führen, die sich direkt auf das Geschäftsergebnis auswirken. Man denke nur an die Pharmaindustrie, in der gefälschte Medikamente eine ernsthafte Bedrohung darstellen. Ein Blockchain-basiertes System könnte Medikamente von der Herstellung bis zum Patienten verfolgen und so Authentizität und Sicherheit gewährleisten und damit sowohl Verbraucher als auch Hersteller schützen. Der Energiesektor erforscht die Blockchain für den Peer-to-Peer-Energiehandel. So können Privatpersonen mit Solaranlagen überschüssige Energie direkt an ihre Nachbarn verkaufen und einen dezentralen und effizienteren Energiemarkt schaffen. Dies sind nicht nur technologische Fortschritte, sondern grundlegende Umgestaltungen der Wirtschaftstätigkeit, die völlig neue Einnahmequellen erschließen und bestehende optimieren. Die Blockchain-Ökonomie beschränkt sich nicht auf digitale Währungen; sie steht für die intelligente Anwendung einer revolutionären Technologie, um die Wertschöpfung und -realisierung im 21. Jahrhundert neu zu definieren.

Je tiefer wir in die komplexe Architektur der Blockchain-Ökonomie eintauchen, desto deutlicher wird, dass das Gewinnpotenzial weit über die anfängliche Begeisterung für Kryptowährungen und NFTs hinausgeht. Die Grundprinzipien der Blockchain – Dezentralisierung, Transparenz, Unveränderlichkeit und die Nutzung von Smart Contracts – verändern ganze Branchen grundlegend und eröffnen neue Wege zur Vermögensbildung. Dies ist kein flüchtiger Trend, sondern ein grundlegender Wandel, der Aufmerksamkeit und strategische Anpassung erfordert von jedem Unternehmen, das in der sich wandelnden Wirtschaftslandschaft erfolgreich sein will.

Smart Contracts, also selbstausführende Codeabschnitte, die die Bedingungen einer Vereinbarung automatisch durchsetzen, sobald vordefinierte Bedingungen erfüllt sind, zählen zu den leistungsstärksten Gewinnbringern im Blockchain-Ökosystem. Sie machen in vielen Transaktionsszenarien Intermediäre wie Anwälte, Treuhänder und sogar Banken überflüssig. Für Unternehmen bedeutet dies geringere Betriebskosten, schnellere Geschäftsabschlüsse und ein deutlich reduziertes Streitrisiko. Nehmen wir die Versicherungsbranche als Beispiel: Anstelle langwieriger Schadensbearbeitungsprozesse könnte ein Smart Contract Auszahlungen automatisch veranlassen, sobald verifizierbare Daten, wie beispielsweise Flugverspätungen oder Wetterbedingungen, die Vertragsbedingungen auslösen. Diese Effizienz spart dem Versicherungsunternehmen nicht nur Geld, sondern steigert auch die Kundenzufriedenheit, fördert die Kundenbindung und generiert Folgegeschäfte – ein klarer Weg zu nachhaltiger Rentabilität.

Im Bereich des Lieferkettenmanagements bietet die Blockchain beispiellose Transparenz und Rückverfolgbarkeit. Jede Warenbewegung, vom Rohmaterial bis zum Endverbraucher, kann in einem unveränderlichen Register erfasst werden. Dies reduziert das Risiko von Betrug, Produktfälschungen und logistischen Fehlern drastisch. Für Unternehmen bedeutet dies weniger Verluste durch Diebstahl oder Verderb, ein effizienteres Bestandsmanagement und eine verbesserte Markenreputation, da Verbraucher die Echtheit und ethische Herkunft der Produkte überprüfen können. Die mit einem solchen System verbundenen Kosteneinsparungen und Risikominderungen führen direkt zu höheren Gewinnen. Darüber hinaus eröffnet es die Möglichkeit, Premiumpreise für Produkte mit nachweisbarer Herkunft und ethischen Standards zu erzielen und so eine wachsende Gruppe umweltbewusster Verbraucher anzusprechen.

Das Konzept dezentraler autonomer Organisationen (DAOs) eröffnet neue Möglichkeiten der Blockchain-basierten Gewinnerzielung. DAOs sind mitgliedergeführte Gemeinschaften, deren Regeln auf einer Blockchain kodiert sind. Entscheidungen werden durch Vorschläge und Abstimmungen der Token-Inhaber getroffen. Dies demokratisiert die Governance und ermöglicht gemeinschaftsgetriebene Innovationen. Unternehmen können DAOs nutzen, um engagierte Gemeinschaften rund um ihre Produkte oder Dienstleistungen aufzubauen und so kollektive Intelligenz für Entwicklung, Marketing und sogar Finanzierung zu nutzen. Beispielsweise könnte ein Softwareunternehmen eine DAO gründen, in der Nutzer, die Code oder Ideen beisteuern, mit Tokens belohnt werden. Dadurch erhalten sie ein Interesse am Erfolg des Projekts und werden motiviert, dessen Wachstum voranzutreiben. Dies kann zu robusteren Produkten und einer hochmotivierten Nutzerbasis führen – beides ist entscheidend für langfristige Rentabilität.

Die Spielebranche erlebt dank der Blockchain-Technologie einen tiefgreifenden Wandel. „Play-to-Earn“-Modelle, basierend auf NFTs und Kryptowährungen, ermöglichen es Spielern, ihre Spielgegenstände tatsächlich zu besitzen und durch das Spielen realen Wert zu verdienen. So entsteht eine dynamische Wirtschaft innerhalb der Spiele, in der Spieler ihre digitalen Gegenstände handeln, verkaufen oder vermieten und dadurch Einnahmen generieren können. Für Spieleentwickler eröffnet dies nicht nur neue Einnahmequellen durch In-Game-Käufe und Marktplatzgebühren, sondern fördert auch eine engagiertere und stärkere Spielerschaft. Die auf Blockchain basierenden virtuellen Ökonomien können beträchtlich werden und für alle Teilnehmer eine signifikante wirtschaftliche Aktivität und Rentabilität generieren.

Über diese spezifischen Anwendungen hinaus ist der umfassendere Wandel hin zu Web3, der dezentralen Weiterentwicklung des Internets, untrennbar mit Blockchain und Gewinnmaximierung verbunden. Web3 zielt darauf ab, Nutzern mehr Kontrolle über ihre Daten und digitalen Identitäten zu geben und sich von den datensammelnden Modellen des Web2 abzuwenden. Dies eröffnet Einzelpersonen die Möglichkeit, ihre Daten und Aufmerksamkeit zu monetarisieren, und Unternehmen, datenschutzfreundlichere und nutzerzentrierte Dienste zu entwickeln, die tieferes Vertrauen und potenziell einen höheren Kundenwert fördern. Unternehmen, die dezentrale Prinzipien anwenden und transparente, nutzerkontrollierte Plattformen anbieten, dürften sich einen Wettbewerbsvorteil verschaffen.

Auch der Energiesektor bietet großes Potenzial für Blockchain-basierte Innovationen und Gewinnoptimierung. Dezentrale Energienetze, in denen Einzelpersonen und Gemeinschaften Energie direkt über Blockchain erzeugen und handeln können, werden immer mehr Realität. Dies kann zu einer effizienteren Energieverteilung, einer geringeren Abhängigkeit von fossilen Brennstoffen und neuen Einnahmequellen für Erzeuger erneuerbarer Energien führen. Intelligente Verträge können die Abrechnungs- und Zahlungsprozesse automatisieren und so die Abläufe weiter optimieren.

Zusammenfassend lässt sich sagen, dass die Blockchain-Ökonomie weit mehr als nur spekulative Investitionen in digitale Vermögenswerte umfasst. Sie stellt eine grundlegende Neugestaltung von Wirtschaftssystemen dar, angetrieben von einer Technologie, die ein beispielloses Maß an Effizienz, Transparenz, Sicherheit und Dezentralisierung verspricht. Von der Vereinfachung komplexer Finanztransaktionen und der Ermöglichung von Bruchteilseigentum an Vermögenswerten bis hin zur Stärkung von Kreativen und der Revolutionierung unserer Online-Interaktion – die Blockchain ist ein leistungsstarker Motor für Gewinnmaximierung. Unternehmen und Privatpersonen, die diese Veränderungen verstehen und annehmen, sind bestens gerüstet, um neue Einnahmequellen zu erschließen, Kosten zu senken, Risiken zu minimieren und letztendlich im digitalen Zeitalter erfolgreich zu sein. Die Zukunft des Gewinns wird auf der Blockchain geschrieben, und ihre Seiten sind voller Chancen.

Krypto-Chancen überall Die digitale Grenze erkunden_3

Die Zukunft der finanziellen Privatsphäre – Erkundung von On-Chain-Privatkrediten