Die digitale Grenze Ihr Einkommenspotenzial im Zeitalter der Finanzen erschließen

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Digitale Finanzen, digitales Einkommen“, der wie gewünscht in zwei Teile gegliedert ist.

Die Welt ist nicht mehr analog. Von der Kommunikation bis zum Einkaufen – digitale Technologien sind aus unserem Leben nicht mehr wegzudenken. Nirgendwo ist dieser Wandel so tiefgreifend und wirkungsvoll wie im Finanzwesen. Wir stehen am Beginn einer neuen Ära, in der „Digital Finance, Digital Income“ nicht nur ein eingängiger Slogan ist, sondern für immer mehr Menschen greifbare Realität. Dieser Wandel bedeutet nicht nur mehr Komfort, sondern auch mehr Selbstbestimmung, Zugänglichkeit und die Erschließung beispielloser Möglichkeiten zur Vermögensbildung und -verwaltung.

Erinnern Sie sich noch an die Zeiten von Papierchecks, Bankfilialen und umständlichen Tabellenkalkulationen zur Finanzverwaltung? Diese Methoden erfüllten zwar ihren Zweck, waren aber oft langsam, ineffizient und schlossen viele Menschen aus. Digitales Finanzwesen, angetrieben von rasanten Innovationen im Bereich der Finanztechnologie (Fintech), hat diese Grenzen gesprengt. Wir sprechen von einem Paradigmenwechsel: Ihr Smartphone wird zu Ihrer persönlichen Bank, Ihrem Anlageberater und Ihrem Tor zum globalen Markt. Mobile Banking-Apps bieten Ihnen sofortigen Zugriff auf Ihre Konten und ermöglichen es Ihnen, mit wenigen Klicks Geld zu überweisen, Rechnungen zu bezahlen und sogar Kredite zu beantragen. Zahlungsportale sind nahtlos geworden und ermöglichen grenzüberschreitende Transaktionen mühelos. So eröffnen sich neue Märkte für Freiberufler und kleine Unternehmen.

Doch digitale Finanzen sind weit mehr als nur Online-Banking. Sie umfassen ein riesiges und rasant wachsendes Ökosystem digitaler Assets und Plattformen. Kryptowährungen, einst ein Nischenthema für Technikbegeisterte, sind heute weit verbreitet und bieten neue Investitionsmöglichkeiten und dienen sogar als Tauschmittel. Die Blockchain-Technologie, das verteilte Ledger-System, das den meisten Kryptowährungen zugrunde liegt, revolutioniert Lieferketten, gewährleistet Transparenz und schafft sichere digitale Identitäten. Bei dieser Technologie geht es nicht nur um Bitcoin; es geht darum, eine vertrauenswürdigere und effizientere digitale Welt zu schaffen.

Die Auswirkungen auf die Einkommensgenerierung sind enorm. Der klassische Acht-Stunden-Job ist zwar immer noch weit verbreitet, aber nicht mehr der einzige Weg zu finanzieller Sicherheit. Die digitale Wirtschaft hat die Gig-Economy, Remote-Arbeit und völlig neue Branchen hervorgebracht, die auf digitalen Kompetenzen basieren. Freiberufler können ihre Dienste nun weltweit anbieten und ihr Einkommen in digitalen Währungen oder über sichere Online-Zahlungsplattformen erzielen. Content-Ersteller monetarisieren ihre Leidenschaft über Plattformen wie YouTube, Patreon und Substack, bauen Communities auf und generieren Einnahmequellen, die vor einer Generation noch unvorstellbar waren. Online-Kurse und digitale Produkte ermöglichen es Experten, ihr Wissen und ihre Fähigkeiten weiterzugeben und so passive Einkommensmöglichkeiten zu schaffen, die exponentiell skalieren können.

Betrachten wir den Aufstieg dezentraler Finanzdienstleistungen (DeFi). DeFi-Plattformen, die auf der Blockchain-Technologie basieren, zielen darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, Kreditaufnahme und Handel ohne Intermediäre wie Banken abzubilden. Dies eröffnet Privatpersonen die Möglichkeit, durch Staking und Yield Farming höhere Renditen mit ihren digitalen Vermögenswerten zu erzielen. Allerdings ist es wichtig, die damit verbundenen Risiken zu berücksichtigen. Für diejenigen, die ein Talent fürs Programmieren haben oder ein tiefes Verständnis von Blockchain besitzen, kann die Entwicklung dezentraler Anwendungen (dApps) oder die Mitarbeit an Open-Source-Blockchain-Projekten zu lukrativen digitalen Einkünften führen.

Darüber hinaus fördert die digitale Finanzwirtschaft eine stärkere finanzielle Inklusion. In vielen Teilen der Welt ist die traditionelle Bankeninfrastruktur unterentwickelt. Digitale Finanzdienstleistungen können diese Hürden jedoch überwinden. Mobile Zahlungsdienste ermöglichen es beispielsweise Menschen ohne formelles Bankkonto, Geld zu speichern, zu senden und zu empfangen, an der digitalen Wirtschaft teilzunehmen und Kredite aufzunehmen. Dies stärkt Einzelpersonen und Gemeinschaften, fördert das Wirtschaftswachstum und trägt zur Armutsbekämpfung bei. Es ist eine starke Kraft für die Demokratisierung und gibt mehr Menschen als je zuvor Zugang zu Finanzinstrumenten.

Die Verlagerung hin zu digitalen Einkünften erfordert auch ein Umdenken im Finanzmanagement. Budget-Apps, Investmentplattformen mit KI-gestützten Analysen und automatisierte Sparfunktionen sind Beispiele für digitale Finanzprodukte, die uns helfen, uns in dieser neuen Landschaft zurechtzufinden. Der Umgang mit digitalen Vermögenswerten, die Sicherung von Online-Konten und der Schutz vor Cyberangriffen werden immer wichtiger. Die Verantwortung für unser finanzielles Wohlergehen liegt zunehmend in unseren eigenen Händen, verstärkt durch die Leistungsfähigkeit und Geschwindigkeit digitaler Tools.

Dieses neue Terrain birgt natürlich auch Herausforderungen. Cybersicherheitsbedrohungen, regulatorische Unsicherheiten und die digitale Kluft sind allesamt wichtige Anliegen, die angegangen werden müssen. Die Dynamik des digitalen Finanzwesens ist jedoch unbestreitbar. Es handelt sich um einen dynamischen und sich ständig weiterentwickelnden Bereich, der die Grenzen des Möglichen immer weiter verschiebt. Für diejenigen, die bereit sind, sich darauf einzulassen, sind die Möglichkeiten für digitales Einkommen vielfältig und vielversprechend – eine Zukunft, in der finanzielle Unabhängigkeit erreichbarer ist als je zuvor. Dies ist erst der Anfang unserer Erkundung dieser aufregenden neuen Welt.

In unserer fortlaufenden Reise in die Welt der digitalen Finanzen und des digitalen Einkommens haben wir bereits aufgezeigt, wie Technologie unser Finanzleben grundlegend verändert. Nun wollen wir uns eingehender mit den praktischen Anwendungen und Strategien befassen, die jeder Einzelne nutzen kann, um von dieser dynamischen Entwicklung zu profitieren. Es geht nicht nur darum, die Konzepte zu verstehen, sondern aktiv mitzuwirken und sich ein stabiles digitales Einkommen aufzubauen.

Einer der einfachsten Wege, digitales Einkommen zu generieren, führt über die boomende Kreativwirtschaft. Wer eine Fähigkeit, eine Leidenschaft oder einzigartiges Wissen besitzt, findet in der digitalen Welt Plattformen, um diese zu monetarisieren. Autoren können über Plattformen wie Medium oder Substack direkt durch Abonnements Einnahmen erzielen, während angehende Romanautoren ihre Werke über Amazon Kindle Direct Publishing selbst veröffentlichen können. Fotografen können ihre Bilder auf Stockfoto-Websites verkaufen, und Künstler können ihre Werke auf Plattformen wie Etsy oder über ihre eigenen Websites mit digitalen Zahlungsmethoden präsentieren und vertreiben. Die Einstiegshürden für viele dieser Wege sind bemerkenswert niedrig und erfordern oft nicht viel mehr als einen Computer und einen Internetanschluss.

Für diejenigen mit einer stärkeren technischen Neigung steigt die Nachfrage nach digitalen Kompetenzen rasant. Webentwicklung, App-Erstellung, digitales Marketing, Datenanalyse und Cybersicherheit sind gefragte Berufsfelder, die häufig ortsunabhängiges Arbeiten und attraktive Verdienstmöglichkeiten bieten. Plattformen wie Upwork, Fiverr und Toptal bringen qualifizierte Fachkräfte mit Kunden weltweit zusammen. Ein aussagekräftiges Portfolio, die Weiterentwicklung der eigenen Fähigkeiten durch Online-Kurse und aktives Networking in digitalen Communities können zu regelmäßigen und gut bezahlten Freelance-Aufträgen führen.

Neben der aktiven Einkommensgenerierung bietet die digitale Finanzwelt leistungsstarke Instrumente für passives Einkommen. Kryptowährungen eröffnen, wie bereits erwähnt, Möglichkeiten durch Staking und Kreditvergabe. Beim Staking hält man eine bestimmte Menge Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu unterstützen und dafür Belohnungen zu erhalten. Ähnlich ermöglichen Kreditplattformen das Einzahlen digitaler Vermögenswerte gegen Zinsen. Obwohl diese Methoden attraktive Renditen bieten können, ist Vorsicht geboten. Die Volatilität des Kryptomarktes bedeutet, dass der Wert des eingesetzten Kapitals erheblich schwanken kann, und die Plattformen selbst bergen ein gewisses Risiko. Gründliche Recherche und ein umfassendes Verständnis des Risikomanagements sind daher unerlässlich.

Eine weitere wichtige Quelle für passives digitales Einkommen sind digitale Produkte. Diese reichen von E-Books und Online-Kursen über Softwarevorlagen und Grafikdesign bis hin zu Musik. Einmal erstellt, lassen sich diese Produkte mit minimalem Aufwand wiederholt verkaufen und generieren so auch lange nach der Erstellung Einnahmen. Entscheidend ist, einen Bedarf oder eine Marktlücke zu erkennen und ein hochwertiges Produkt zu entwickeln, das der Zielgruppe einen Mehrwert bietet. Marketing und Vertrieb über Online-Kanäle sind für den Erfolg unerlässlich.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat Kreativen und Sammlern neue Möglichkeiten eröffnet. NFTs stellen einzigartige digitale Vermögenswerte dar und bieten, trotz Phasen intensiver Spekulation, digitalen Künstlern, Musikern und anderen Kreativen die Möglichkeit, nachweisbare Eigentumsrechte an ihren digitalen Werken zu verkaufen. Für Liebhaber digitaler Kunst oder Sammlerstücke kann die Investition in NFTs auch eine spekulative Anlagestrategie zur Einkommensgenerierung sein. Auch hier ist es jedoch unerlässlich, den Markt und seine Risiken zu verstehen.

Investitionen im digitalen Bereich selbst stellen ein weiteres vielversprechendes Feld dar. Dies kann Investitionen in Unternehmen umfassen, die im Bereich Fintech-Innovationen führend sind, oder direkte Investitionen in digitale Vermögenswerte wie Kryptowährungen oder Token, die mit spezifischen Blockchain-Projekten verbunden sind. Viele Online-Brokerage-Plattformen bieten mittlerweile einen einfachen Zugang zu einer breiten Palette digitaler Vermögenswerte und demokratisieren so die Investitionsmöglichkeiten. Wie bei jeder Investition sind jedoch Diversifizierung, gründliche Recherche und eine langfristige Perspektive entscheidend, um Risiken zu minimieren.

Das Konzept der finanziellen Selbstbestimmung durch digitale Finanzdienstleistungen gilt auch für den Alltag. Tools wie automatisierte Anlageplattformen, Robo-Advisor und sogar spielerische Spar-Apps erleichtern es Einzelpersonen, ihr Vermögen aufzubauen, ohne über tiefgreifende Finanzkenntnisse verfügen zu müssen. Diese Tools nutzen Algorithmen und Daten, um intelligente Anlageentscheidungen zu treffen oder regelmäßige Spargewohnheiten zu fördern und so kleine, regelmäßige Beiträge im Laufe der Zeit in beachtliche Summen zu verwandeln.

Die Navigation durch diese digitale Finanzlandschaft erfordert jedoch die Bereitschaft zum kontinuierlichen Lernen und zur Anpassung. Die Technologie entwickelt sich rasant, und was heute hochmodern ist, kann morgen schon Standard sein. Sich über neue Trends auf dem Laufenden zu halten, die Sicherheitsrisiken verschiedener Plattformen zu verstehen und digitale Kompetenzen zu entwickeln, sind unerlässlich für jeden, der erfolgreich sein will.

Darüber hinaus ist es wichtig, sich der potenziellen Gefahren bewusst zu sein. Betrug und betrügerische Machenschaften sind im digitalen Raum weit verbreitet, und eine gesunde Portion Skepsis ist stets angebracht. Überprüfen Sie immer die Seriosität von Plattformen und Angeboten, schützen Sie Ihre persönlichen Daten und lesen Sie die Allgemeinen Geschäftsbedingungen sorgfältig durch, bevor Sie Geld investieren.

Zusammenfassend lässt sich sagen: „Digitale Finanzen, digitales Einkommen“ sind keine ferne Zukunftsvision, sondern Realität. Sie stellen eine starke Kraft dar, die den Zugang zu Finanzinstrumenten demokratisiert, neue Wege zur Vermögensbildung eröffnet und Einzelpersonen befähigt, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Durch den Erwerb digitaler Kompetenzen, die aktive Nutzung der Möglichkeiten und den sorgfältigen Umgang mit den damit verbundenen Risiken kann jeder sein digitales Einkommenspotenzial entfalten und sich in dieser spannenden neuen Ära eine prosperierende Zukunft aufbauen.

Die Gerüchte begannen in den dunklen Ecken des Internets – ein aufkeimendes Interesse an einer Technologie, die Transparenz, Sicherheit und einen grundlegenden Wandel im Zahlungsverkehr versprach. Heute ist Blockchain kein Geheimnis mehr, sondern ein mitreißendes Innovationsspektakel, dessen Kernstück eine faszinierende Evolution der Umsatzgenerierung bildet. Wir haben das simple „billig kaufen, teuer verkaufen“ des frühen Kryptowährungshandels hinter uns gelassen und sind zu einem komplexen Ökosystem gelangt, in dem Werte auf völlig neue Weise geschaffen, erfasst und verteilt werden. Es geht hier nicht nur um digitales Geld, sondern um die Neugestaltung der gesamten Architektur wirtschaftlicher Interaktion. Die aus diesem Paradigmenwechsel entstehenden Umsatzmodelle sind geradezu alchemistisch.

Das Umsatzpotenzial der Blockchain-Technologie basiert im Kern auf dem Konzept der Tokenisierung. Stellen Sie sich vor, Sie könnten einen beliebigen Vermögenswert – ein Kunstwerk, eine Unternehmensaktie, einen Treuepunkt oder sogar einen Bruchteil eines digitalen Sammlerstücks – als einzigartigen digitalen Token auf einer Blockchain abbilden. Diese Tokenisierung erschließt Liquidität, ermöglicht Bruchteilseigentum und senkt die Transaktionskosten drastisch. Für Unternehmen bedeutet dies eine neue, leistungsstarke Methode zur Kapitalbeschaffung, zur Incentivierung von Stakeholdern und zum Aufbau engagierter Communities. Denken Sie an Security Token Offerings (STOs), bei denen Unternehmen digitale Token ausgeben, die Anteile an ihrem Eigenkapital oder ihren Anleihen repräsentieren. Dies bietet im Vergleich zu traditionellen Börsengängen (IPOs) einen zugänglicheren, globaleren und effizienteren Finanzierungsmechanismus. Der Emittent erhält sofortigen Zugang zu Kapital, während Investoren von erhöhter Liquidität und der Möglichkeit einer breiteren Marktteilnahme profitieren.

Doch die Tokenisierung beschränkt sich nicht auf traditionelle Finanzinstrumente. Der Aufstieg von Non-Fungible Tokens (NFTs) war ein bahnbrechendes Ereignis und hat gezeigt, dass einzigartige digitale Assets einen erheblichen Wert erzielen können. Anfänglich für ihre Rolle in der digitalen Kunst und bei Sammlerstücken gefeiert, erschließen NFTs rasant neue Anwendungsgebiete. Stellen Sie sich einen Musiker vor, der limitierte digitale Alben als NFTs verkauft, die jeweils einzigartige Vorteile wie Backstage-Pässe oder frühzeitigen Zugriff auf neue Musik bieten. Spieleentwickler nutzen NFTs, um Spielern das tatsächliche Eigentum an Spielgegenständen zu ermöglichen, die dann gehandelt oder verkauft werden können. So entstehen lebendige In-Game-Ökonomien und eine neue Einnahmequelle für die Entwickler selbst durch Transaktionsgebühren auf diesen Sekundärmärkten. Auch der Bereich des geistigen Eigentums wird revolutioniert: Urheber können ihre Werke tokenisieren und Lizenzen oder Tantiemen direkt an Käufer vergeben, sodass sie von jedem weiteren Verkauf oder jeder Nutzung profitieren. Diese direkte Verbindung zwischen Künstler und Konsument umgeht traditionelle Zwischenhändler und ermöglicht es Urhebern, einen größeren Anteil des von ihnen generierten Wertes zu sichern.

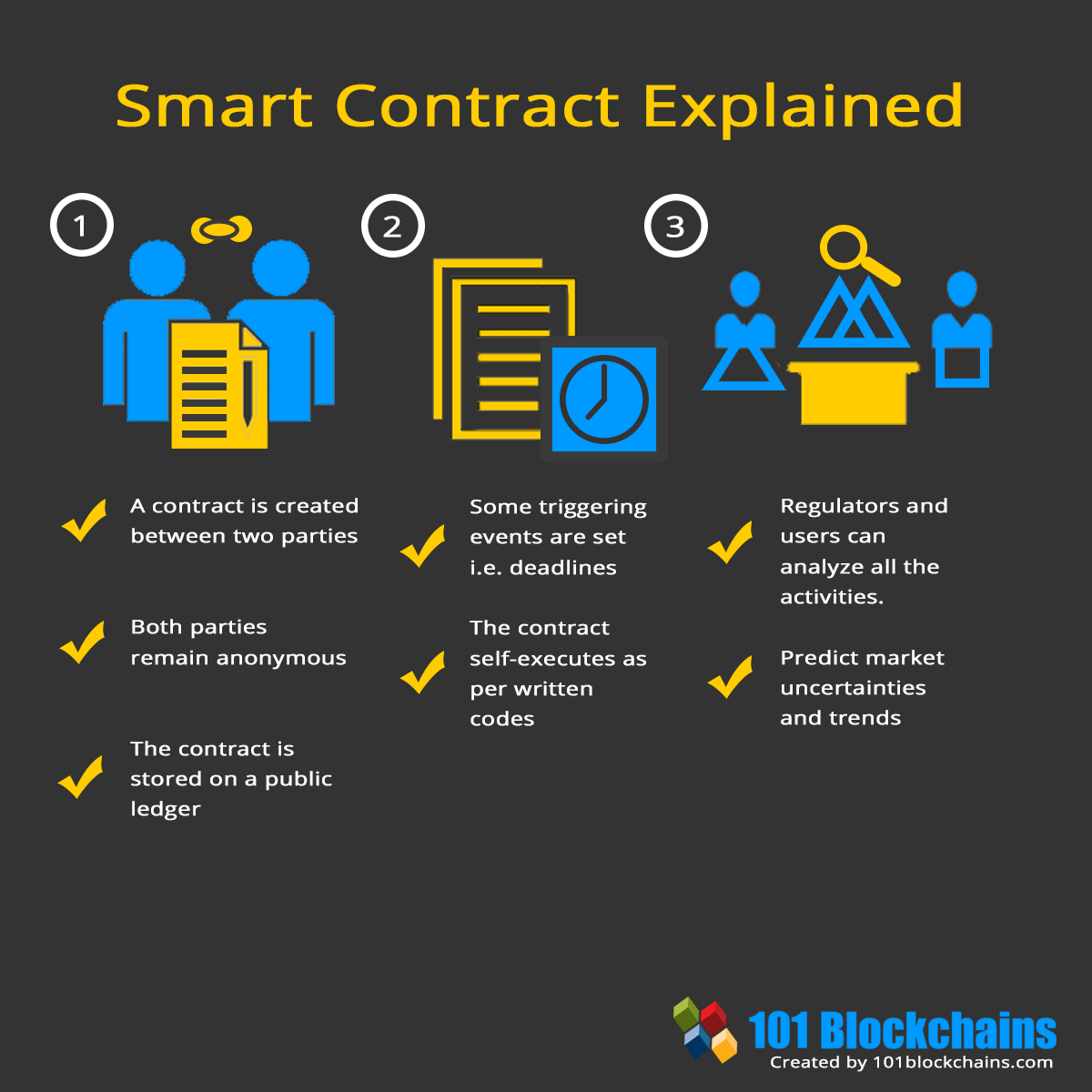

Über den direkten Besitz von Vermögenswerten hinaus hat DeFi (Decentralized Finance) eine Vielzahl neuer Einnahmequellen erschlossen. Auf Blockchains basierende Protokolle bieten Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel ohne traditionelle Intermediäre an. Nutzer können passives Einkommen erzielen, indem sie ihre Token staken, diese quasi dem Netzwerk oder anderen Nutzern zur Verfügung stellen und dafür Zinsen erhalten. Liquiditätspools, in denen Nutzer Tokenpaare hinterlegen, um den Handel an dezentralen Börsen (DEXs) zu ermöglichen, sind ein weiteres Paradebeispiel. Im Gegenzug für die Bereitstellung dieser Liquidität erhalten Nutzer einen Anteil der vom DEX generierten Handelsgebühren. Dadurch entsteht ein sich selbst tragendes Ökosystem, in dem Nutzer Anreize erhalten, zur Funktionalität des Netzwerks beizutragen, und das Protokoll selbst durch geringe Transaktionsgebühren Einnahmen generieren kann. Der Vorteil dieser Modelle liegt in ihrer Transparenz und der programmatischen Ausführung mittels Smart Contracts. Diese selbstausführenden Verträge setzen die Vertragsbedingungen automatisch durch, wodurch Vertrauen überflüssig wird und der operative Aufwand reduziert wird. Für Unternehmen können Smart Contracts Lizenzzahlungen automatisieren, Lieferketten verwalten und Kundenbindungsprogramme optimieren – und gleichzeitig einen nachvollziehbaren Prüfpfad erstellen.

Das Konzept des „Spielens, um zu verdienen“ hat sich im Gaming-Sektor als dominierende Kraft etabliert. Spiele wie Axie Infinity zeigen, dass Spieler Kryptowährung und NFTs verdienen können, indem sie aktiv am Spiel teilnehmen, digitale Kreaturen züchten und gegen andere Spieler kämpfen. Die Einnahmen der Spieleentwickler stammen in solchen Modellen oft aus einem kleinen Prozentsatz der Transaktionen im Spiel, Gebühren für die Zucht neuer Assets oder dem Erstverkauf von In-Game-Gegenständen, die die Grundlage der Play-to-Earn-Ökonomie bilden. Dies verschiebt das ökonomische Paradigma von einem einmaligen Kaufmodell hin zu einem Modell kontinuierlicher Interaktion, bei dem der Wert des Spiels untrennbar mit der Aktivität und den Investitionen seiner Spielerschaft verbunden ist.

Darüber hinaus revolutionieren dezentrale autonome Organisationen (DAOs) die Regeln der Unternehmensführung und Wertschöpfung. DAOs sind mitgliedergeführte Gemeinschaften ohne zentrale Führung, deren Regeln in der Blockchain verankert sind. Mitglieder, typischerweise Token-Inhaber, stimmen über Vorschläge zur Zukunft der Organisation ab, beispielsweise über die Verteilung der Finanzmittel und die Generierung und Verteilung von Einnahmen. Dies kann zu innovativen Modellen führen, in denen die Mitglieder direkt vom Erfolg eines Projekts profitieren, zu dem sie aktiv beitragen – sei es durch Gewinnbeteiligungen, Wertsteigerung der Token oder exklusiven Zugang zu Diensten. Stellen Sie sich eine Content-Plattform vor, die als DAO betrieben wird: Kreative und Kuratoren erhalten Token für ihre Beiträge, und die Plattform generiert Einnahmen durch Werbung oder Premium-Abonnements, wobei ein Teil dieser Einnahmen automatisch an die Token-Inhaber ausgeschüttet wird.

Das grundlegende Prinzip dieser vielfältigen Umsatzmodelle ist die Fähigkeit der Blockchain, Anreize zwischen Entwicklern, Nutzern und Investoren in Einklang zu bringen. Durch die Ausgabe von Token können Unternehmen ihre Nutzerbasis effektiv in Anteilseigner verwandeln, ein Gefühl der Mitbestimmung fördern und zur aktiven Teilnahme anregen. So entsteht ein positiver Kreislauf: Mehr Engagement führt zu mehr Wert, der wiederum diejenigen belohnt, die zu dessen Schaffung beitragen. Die Transparenz der Blockchain gewährleistet eine faire und programmatische Verteilung dieser Belohnungen und schafft so Vertrauen und langfristige Nachhaltigkeit. Mit dem weiteren Vordringen in das Web3 wird das Konzept des Eigentums zunehmend demokratisiert, und die Umsatzmodelle, die diesen Wandel nutzen, sind im Begriff, die Gestaltung und Nutzung digitaler Wirtschaftssysteme neu zu definieren.

Die erste Welle der Blockchain-Innovation, gekennzeichnet durch den kometenhaften Aufstieg von Bitcoin und anderen Kryptowährungen, konzentrierte sich in erster Linie auf deren Potenzial als digitale Währung und spekulatives Anlagegut. Die wahre transformative Kraft dieser Technologie liegt jedoch nicht allein in ihrer Fähigkeit, Transaktionen zu ermöglichen, sondern in ihrem Potenzial, die Art und Weise, wie Wert geschaffen, verteilt und erfasst wird, grundlegend zu verändern. Wir erleben eine tiefgreifende Entwicklung blockchainbasierter Umsatzmodelle, die über einfache Spekulationen hinausgehen und komplexe Systeme hervorbringen, die auf nachhaltiges Wirtschaftswachstum und gesellschaftliches Engagement ausgerichtet sind. Bei diesen neuen Modellen geht es nicht nur um Gewinnmaximierung; sie dienen dem Aufbau von Volkswirtschaften, der Förderung von Teilhabe und der Stärkung von Einzelpersonen und Gemeinschaften in beispielloser Weise.

Eine der bedeutendsten Veränderungen ist die Kommerzialisierung von Daten und Aufmerksamkeit durch tokenbasierten Zugang und dezentrale Identität. Im Web2-Paradigma sammeln Plattformen Nutzerdaten und monetarisieren diese, oft ohne direkten Nutzen für den Nutzer. Web3 bietet eine andere Vision. Stellen Sie sich ein dezentrales soziales Netzwerk vor, in dem Nutzer ihre Daten kontrollieren und Werbetreibenden oder Unternehmen im Austausch gegen Token selektiven Zugriff gewähren können. Dies stärkt nicht nur die Nutzer, sondern liefert Unternehmen auch wertvollere, einwilligungsbasierte Daten. Einnahmen lassen sich durch diese direkten Datenfreigabevereinbarungen generieren, die durch Smart Contracts ermöglicht werden. Darüber hinaus ermöglicht Token-Gating den Zugang zu exklusiven Inhalten oder Communities nur für Inhaber bestimmter Token. Dies erzeugt Knappheit und Wert für die Token selbst, die als Premium-Mitgliedschaft oder Zugangsschlüssel fungieren. Content-Ersteller können ihre Arbeit monetarisieren, indem sie exklusive Artikel, Videos oder Kurse hinter einem Token-Gate anbieten und direkt von ihren treuesten Fans verdienen. Dieses Modell wandelt passiven Konsum in aktive Teilnahme um und schafft eine direkte wirtschaftliche Verbindung zwischen Erstellern und ihrem Publikum.

Das Konzept „Erschaffen und Verdienen“ erweitert die Modelle „Spielen und Verdienen“ und „Künstler und Konsument“ und betont, dass jeder in einem Blockchain-Ökosystem kreativ tätig sein und Wert generieren kann. Dies geht über traditionelle Künstler und Gamer hinaus und schließt Entwickler dezentraler Anwendungen (dApps), Community-Manager, die die Interaktion fördern, und sogar Nutzer ein, die wertvolle Inhalte oder Feedback beisteuern. Protokolle können diese Mitwirkenden mit nativen Token belohnen und so das Wachstum und die Entwicklung des Ökosystems fördern. Beispielsweise könnte ein dezentrales Speichernetzwerk Nutzer, die ihren ungenutzten Festplattenspeicher zur Verfügung stellen, mit seinem nativen Token belohnen. Ebenso könnte eine dezentrale Social-Media-Plattform Nutzer für die Moderation von Inhalten oder das Erstellen ansprechender Beiträge belohnen. Die Einnahmen der Plattform stammen häufig aus Transaktionsgebühren oder dem Nutzen des Tokens selbst (z. B. für Premium-Funktionen). Ein Teil dieser Einnahmen fließt dann an die aktiven Mitwirkenden zurück und schafft so eine sich selbst tragende Wirtschaft.

Dezentrale Infrastrukturen und Dienste entwickeln sich zunehmend zu lukrativen Einnahmequellen. Mit dem Übergang immer mehr Anwendungen und Unternehmen zu dezentralen Modellen steigt die Nachfrage nach zuverlässiger und sicherer Blockchain-Infrastruktur. Unternehmen entwickeln und bieten Dienste wie Node-Betrieb, Blockchain-Analysen, Smart-Contract-Audits und dezentralen Cloud-Speicher an. Diese Dienste sind für das Funktionieren des Web3-Ökosystems unerlässlich und können durch Abonnementgebühren, nutzungsbasierte Abrechnungsmodelle oder die Ausgabe eigener Utility-Token, die den Zugriff auf diese Dienste ermöglichen, monetarisiert werden. Beispielsweise kann ein Unternehmen, das sichere und leistungsstarke Knoten für ein populäres Blockchain-Netzwerk bereitstellt, anderen Projekten die Nutzung seiner Infrastruktur in Rechnung stellen und so einen stetigen Umsatzstrom generieren. Die Sicherheit und Skalierbarkeit dieser zugrundeliegenden Dienste bilden das zentrale Wertversprechen und treiben Nachfrage und Umsatz an.

Die Entwicklung von DAOs hat auch neue Einnahmemodelle im Bereich Governance und Investitionen hervorgebracht. DAOs können das Kapital ihrer Mitglieder bündeln, um in vielversprechende Web3-Projekte zu investieren und die erzielten Renditen an die DAO-Kasse oder ihre Mitglieder auszuschütten. Darüber hinaus können DAOs eigene Produkte oder Dienstleistungen entwickeln und verwalten und so Einnahmen generieren, die der gesamten Community zugutekommen. Die Governance-Token erfolgreicher DAOs können selbst zu wertvollen Vermögenswerten werden, da ihre Inhaber Einfluss gewinnen und am wirtschaftlichen Erfolg der Organisation beteiligt sind. Dieses „Governance-as-a-Service“- oder „Investment-as-a-Service“-Modell demokratisiert den Zugang zu Risikokapital und strategischen Entscheidungen und schafft so leistungsstarke neue Einnahmequellen, die sich an den Interessen ihrer Community orientieren.

Das Konzept der Umsatzbeteiligung mittels Smart Contracts wird immer ausgefeilter. Anstatt auf manuelle Prozesse oder intransparente Vereinbarungen angewiesen zu sein, können Einnahmen automatisch anhand vordefinierter, in einem Smart Contract kodierter Regeln verteilt werden. Dies ist besonders vorteilhaft für Kreativwirtschaften und kollaborative Projekte. Beispielsweise kann eine Gruppe von Künstlern, die gemeinsam an einem digitalen Kunstwerk arbeiten, einen Smart Contract einrichten, der die Verkaufserlöse automatisch gemäß den vereinbarten Prozentsätzen unter ihnen aufteilt. Ebenso könnte eine dezentrale Anwendung (DAA) einen Smart Contract nutzen, um einen Teil ihrer Transaktionsgebühren an Entwickler, Liquiditätsanbieter und sogar aktive Nutzer auszuschütten. Diese Transparenz und Automatisierung reduzieren Streitigkeiten, schaffen Vertrauen und stellen sicher, dass der Wert direkt denjenigen zugutekommt, die zu seiner Entstehung beitragen.

Schließlich entwickeln sich tokenbasierte Werbung und Marketingmodelle weiter und gehen über traditionelle Ansätze hinaus. Anstatt einfach nur für Bannerwerbung zu bezahlen, können Unternehmen Nutzer mit Tokens belohnen, wenn diese mit ihren Inhalten interagieren, Werbevideos ansehen oder an Marketingkampagnen teilnehmen. Dieses „Engage-to-Earn“-Modell kann zu höheren Konversionsraten und einer authentischeren Interaktion mit der Zielgruppe führen. Beispielsweise könnte eine neue dApp ihre nativen Tokens an Nutzer verteilen, die erfolgreich neue Nutzer gewinnen oder bestimmte In-App-Aufgaben erledigen, die einem Marketingzwecken dienen. Die Einnahmen werden von der dApp selbst generiert (z. B. durch Transaktionsgebühren oder die Nutzung ihrer Tokens), und ein Teil dieses Wertes wird dann verwendet, um die Nutzergewinnung und -bindung zu fördern. So entsteht ein positiver Kreislauf aus Wachstum und Wertschöpfung.

Zusammenfassend lässt sich sagen, dass die Blockchain-Revolution nicht nur die Existenz von Kryptowährungen umfasst, sondern die grundlegende Umstrukturierung von Wirtschaftssystemen. Die aus dieser Technologie hervorgehenden Erlösmodelle zeichnen sich durch Transparenz, Programmierbarkeit, gemeinschaftliches Eigentum und Anreizsysteme aus. Von der Tokenisierung von Vermögenswerten und der Ermöglichung dezentraler Finanzdienstleistungen bis hin zur Stärkung von Kreativen und dem Aufbau dezentraler Infrastrukturen bietet die Blockchain einen fruchtbaren Boden für Innovationen in der Wertschöpfung und -verteilung. Mit zunehmender Reife der Technologie und der beschleunigten Verbreitung von Web3 können wir mit noch kreativeren und ausgefeilteren Erlösmodellen rechnen, die die Rolle der Blockchain als Motor für nachhaltige und gerechte Wirtschaftssysteme weiter festigen.

Die Magie von Content-Immobilien – Die Geheimnisse der Publikumsbindung entschlüsseln

Sichern Sie sich Ihre finanzielle Zukunft Wie Blockchain Ihre Einkommensströme aufbauen kann