Die digitale Wertanlage erschließen Blockchain-Finanzhebelwirkung und die Zukunft von Capital_2

In den heiligen Hallen der Finanzwelt werden die Rufe nach einer Revolution immer lauter, und im Zentrum steht eine Technologie, die unser Verständnis von Kapital und dessen Einsatz grundlegend verändern könnte: die Blockchain. Obwohl sie oft mit der volatilen Welt der Kryptowährungen in Verbindung gebracht wird, reicht ihr wahres Potenzial weit über spekulativen Handel hinaus. Eine ihrer überzeugendsten Anwendungen liegt im Bereich des Finanzhebels – ein mächtiges Instrument, das, verantwortungsvoll eingesetzt, Renditen steigern und neue Wachstumschancen eröffnen kann. Doch was genau ist Blockchain-Finanzhebel, und wie wird er unser Verhältnis zu Geld neu definieren?

Finanzielle Hebelwirkung ist im Kern der strategische Einsatz von Fremdkapital oder anderem externen Kapital, um die potenzielle Rendite einer Investition zu steigern. Man kann es sich wie einen Hebel vorstellen: Mit geringem Aufwand (Eigenkapital) lässt sich ein viel größeres Gewicht (das Fremdkapital) bewegen, um ein besseres Ergebnis zu erzielen. Traditionell war dies das Terrain klassischer Finanzinstitute – Banken, Hedgefonds und institutioneller Anleger mit Zugang zu komplexen Kreditlinien und Derivaten. Die Blockchain demokratisiert diese Möglichkeiten jedoch, indem sie komplexe Hebelmechanismen einem breiteren Publikum zugänglich macht und den Prozess transparenter und effizienter gestaltet.

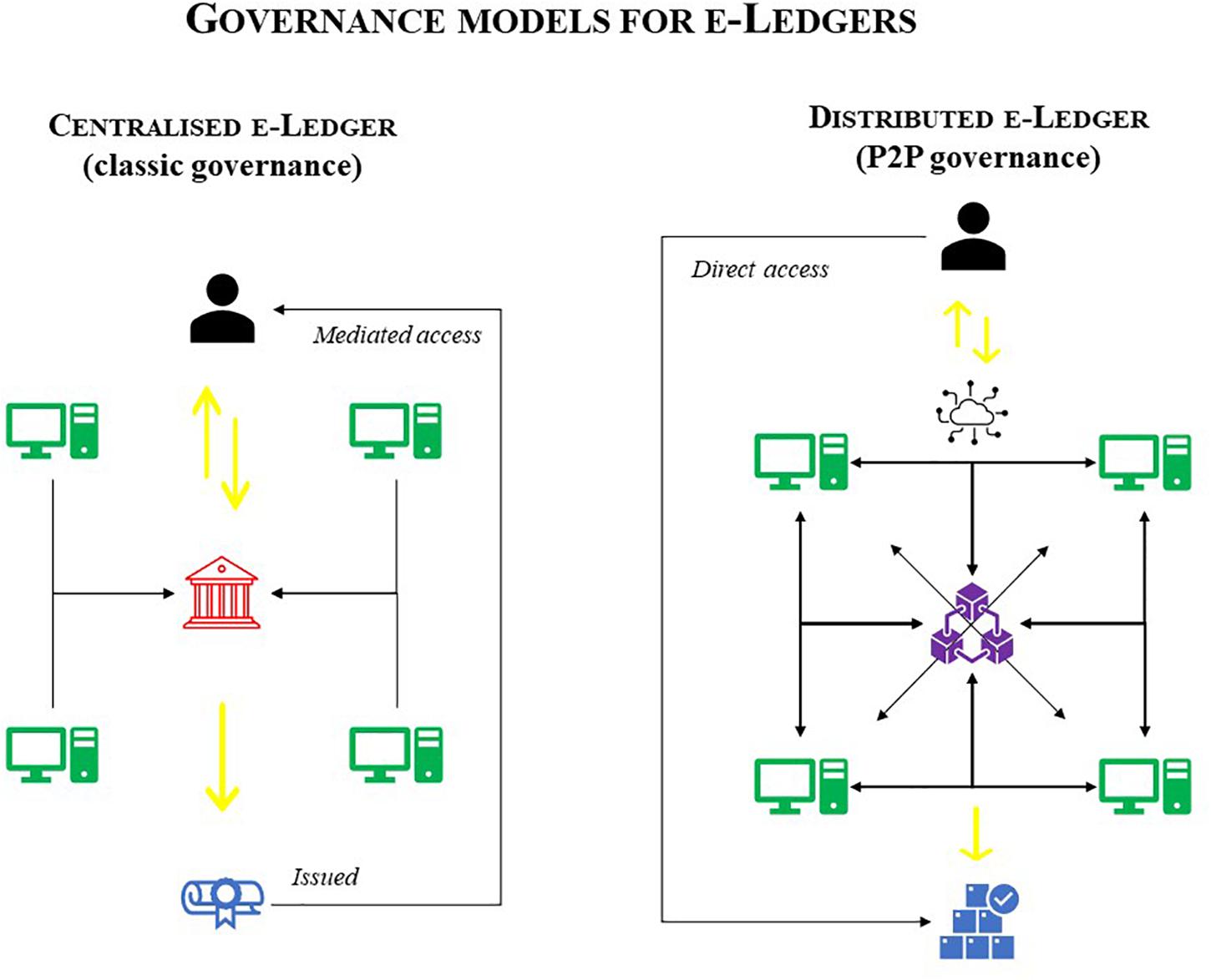

Die Grundlage der Blockchain-basierten Finanzhebelwirkung bildet die zugrundeliegende Distributed-Ledger-Technologie selbst. Anders als traditionelle Finanzsysteme, die auf zentralisierten Intermediären beruhen, operiert die Blockchain in einem dezentralen Netzwerk, in dem Transaktionen auf mehreren Computern aufgezeichnet und verifiziert werden. Diese inhärente Transparenz ermöglicht es, jede Hebelwirkungstransaktion – von der anfänglichen Besicherung bis zur Rückzahlung der geliehenen Mittel – unveränderlich zu erfassen und von jedem im Netzwerk zu prüfen. Dadurch werden Informationsasymmetrien beseitigt und das Potenzial für Betrug und Manipulation – zwei hartnäckige Probleme, die das traditionelle Finanzwesen seit Langem plagen – erheblich reduziert.

Im aufstrebenden Ökosystem der dezentralen Finanzen (DeFi) nimmt die Hebelwirkung der Blockchain bereits durch verschiedene innovative Mechanismen Gestalt an. Einer der wichtigsten ist der Einsatz von Smart Contracts. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren den gesamten Hebelprozess. Möchte ein Nutzer seine digitalen Vermögenswerte beleihen, kann ein Smart Contract automatisch die Sicherheiten sperren, die geliehenen Gelder auszahlen und Zinszahlungen sowie Liquidationsereignisse anhand vordefinierter Parameter verwalten. Diese Automatisierung reduziert den Bedarf an menschlichem Eingreifen drastisch, senkt dadurch die Betriebskosten und beschleunigt die Transaktionsgeschwindigkeit.

Betrachten wir den Prozess der Aufnahme eines besicherten Kredits im DeFi-Bereich. Ein Nutzer hinterlegt eine bestimmte Menge Kryptowährung, beispielsweise Ether, in einem Kreditprotokoll. Dieses Ether dient als Sicherheit. Das Protokoll, das durch einen Smart Contract gesteuert wird, ermöglicht es dem Nutzer anschließend, andere Kryptowährungen, häufig Stablecoins (Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind), bis zu einem bestimmten Prozentsatz des Wertes seiner Sicherheiten zu leihen – dies wird als Beleihungsauslauf (Loan-to-Value-Ratio, LTV) bezeichnet. Fällt der Wert des hinterlegten Ethers unter einen festgelegten Schwellenwert, löst der Smart Contract automatisch die Liquidation der Sicherheiten aus, um den ausstehenden Kredit zu decken und so den Kreditgeber zu schützen. Dies unterscheidet sich grundlegend von den langwierigen und bürokratischen Kreditantragsverfahren im traditionellen Bankwesen.

Die Tokenisierung von Vermögenswerten ist ein weiterer wichtiger Treiber für die Hebelwirkung von Blockchain-Finanzdienstleistungen. Traditionell waren illiquide Vermögenswerte wie Immobilien, Kunst oder auch Private-Equity-Beteiligungen schwer als Sicherheiten zu verwenden. Die Blockchain ermöglicht es, diese Vermögenswerte als digitale Token im Ledger abzubilden. Jeder Token kann einen Bruchteil des Eigentums oder einen Anspruch auf den zugrunde liegenden Vermögenswert repräsentieren. Diese tokenisierten Vermögenswerte können dann als Sicherheiten in DeFi-Protokollen eingesetzt werden und erschließen so riesige, zuvor unzugängliche Kapitalpools. Stellen Sie sich vor, ein Immobilieneigentümer tokenisiert seine Immobilie und nutzt diese Token, um Liquidität zu erhalten, ohne seine Immobilie verkaufen oder sich durch den komplexen und oft intransparenten Hypothekenmarkt kämpfen zu müssen. Dies eröffnet neue Möglichkeiten für die Kapitalbildung und Vermögensverwaltung, insbesondere für Privatpersonen und Unternehmen, die bisher vom traditionellen Kreditmarkt ausgeschlossen waren.

Darüber hinaus ermöglicht die inhärente Programmierbarkeit der Blockchain die Entwicklung komplexer Finanzinstrumente zur Optimierung von Hebelstrategien. Dezentrale Börsen (DEXs) und Kreditplattformen entwickeln sich stetig weiter und bieten Instrumente wie Margin-Trading, Futures-Kontrakte und Perpetual Swaps an. Beim Margin-Trading können Händler beispielsweise Liquidität aus Pools leihen, um ihre Handelspositionen zu erweitern. Perpetual Swaps, ein beliebtes Derivat im Kryptobereich, ermöglichen die Preisentwicklung eines Vermögenswerts ohne herkömmliches Verfallsdatum und somit langfristige Hebelpositionen. Diese auf Smart Contracts basierenden Instrumente sind für eine globale Nutzerbasis zugänglich und überwinden die geografischen Grenzen, die die Finanzmärkte historisch segmentiert haben.

Die Auswirkungen dieses Wandels sind tiefgreifend. Für Privatpersonen bedeutet er einen besseren Zugang zu Kapital für private Investitionen, Unternehmensgründungen oder auch zur Deckung kurzfristiger Liquiditätsbedürfnisse. Unternehmen eröffnen sich alternative Finanzierungsmechanismen, die schneller, günstiger und flexibler als herkömmliche Bankkredite oder Eigenkapitalfinanzierungen sein können. Startups könnten beispielsweise ihr geistiges Eigentum oder zukünftige Einnahmequellen durch Tokenisierung nutzen und so Investitionen von einem breiteren Kreis globaler Investoren anziehen. Dieser demokratisierte Zugang zu Finanzmitteln birgt das Potenzial, Wirtschaftswachstum und Innovation in einem beispiellosen Ausmaß zu fördern.

Wie jedes leistungsstarke Werkzeug birgt auch der Einsatz von Hebelwirkung, selbst auf der Blockchain, inhärente Risiken. Die durch Hebelwirkung erzielbaren höheren Renditen werden durch höhere Verluste ausgeglichen. Entwickelt sich der Markt gegen eine gehebelte Position, können die Verluste das eingesetzte Kapital schnell übersteigen und zum vollständigen Verlust der Sicherheiten führen. Die Volatilität vieler als Sicherheiten verwendeter Kryptowährungen erhöht die Komplexität zusätzlich. Ein starker Kursverfall eines Vermögenswerts kann eine Kettenreaktion von Liquidationen auslösen und nicht nur einzelne Nutzer, sondern potenziell die Stabilität ganzer DeFi-Protokolle gefährden. Hier sind robuste Risikomanagement-Frameworks sowohl für einzelne Nutzer als auch für Protokollentwickler von entscheidender Bedeutung. Ein umfassendes Verständnis der Feinheiten von LTV-Verhältnissen, Liquidationsschwellen und des Potenzials für „vorübergehende Verluste“ in bestimmten DeFi-Strategien ist unerlässlich, bevor man sich auf gehebelte Aktivitäten einlässt. Die Transparenz der Blockchain ist zwar ein mächtiges Gut, bedeutet aber auch, dass Fehler und Schwachstellen schnell und umfassend aufgedeckt werden können, was ständige Wachsamkeit und ausgefeilte Sicherheitsmaßnahmen erforderlich macht.

Die Reise in die Welt der Blockchain-basierten Finanzhebelwirkung beschränkt sich nicht auf das Verständnis der Mechanismen; es geht vielmehr darum, den damit einhergehenden Paradigmenwechsel zu begreifen. Nachdem wir die im ersten Teil erörterten Grundlagen hinter uns gelassen haben, tauchen wir tiefer in die transformative Wirkung, die damit verbundenen Herausforderungen und die visionäre Zukunft ein, die diese Technologie gestaltet. Der digitale Tresor, einst auf spekulative Anlagen beschränkt, öffnet nun seine Pforten für eine anspruchsvollere und zugänglichere Form der Kapitalvermehrung, die Volkswirtschaften umgestaltet und Einzelpersonen auf bisher unvorstellbare Weise stärkt.

Einer der größten Vorteile von Blockchain-basierten Finanzinstrumenten ist ihre beispiellose Zugänglichkeit. Traditionelle Finanzmärkte schließen mit ihren strengen Anforderungen, geografischen Beschränkungen und der Abhängigkeit von einer etablierten Kreditwürdigkeit oft einen erheblichen Teil der Weltbevölkerung aus. Die Blockchain hingegen ist von Natur aus grenzenlos und offen für alle. Jeder mit Internetzugang und einer digitalen Geldbörse kann an DeFi-Protokollen teilnehmen und so auf Hebelwirkungen zugreifen, die einst nur einer Elite vorbehalten waren. Diese Demokratisierung des Kapitals kann die finanzielle Inklusion fördern und es Unternehmern in Entwicklungsländern ermöglichen, sich Finanzierungen zu sichern, oder Menschen in benachteiligten Gemeinschaften, Kredite für Bildung oder Wohnraum zu erhalten. Die Möglichkeit, diverse Vermögenswerte zu tokenisieren, erweitert diese Zugänglichkeit zusätzlich und macht zuvor illiquide Anlagen für ein breiteres Publikum zugänglich.

Mehr Transparenz und Prüfbarkeit sind nicht nur leere Worthülsen, sondern die Grundpfeiler der Blockchain-basierten Finanztechnologie. Jede Transaktion, jede Bewegung von Sicherheiten, jede Kreditvergabe wird in einem unveränderlichen, für alle Teilnehmer einsehbaren Register erfasst. Diese radikale Transparenz reduziert die Möglichkeiten für Insiderhandel, Marktmanipulation und Betrug, die das traditionelle Finanzwesen seit Langem belasten, drastisch. Für Regulierungsbehörden eröffnet dies das Potenzial für Echtzeitüberwachung und ermöglicht den Übergang von rückwirkenden Prüfungen zu einem proaktiven, datengestützten Ansatz der Marktaufsicht. Zwar kann die Pseudonymität mancher Blockchain-Adressen Herausforderungen für die Einhaltung der KYC/AML-Vorschriften (Know Your Customer/Anti-Money Laundering) mit sich bringen, doch die laufenden Entwicklungen im Bereich dezentraler Identitätslösungen und datenschutzfreundlicher Technologien gehen diese Bedenken aktiv an und zielen darauf ab, ein Gleichgewicht zwischen Datenschutz und regulatorischen Anforderungen zu schaffen.

Die durch Automatisierung mittels Smart Contracts erzielte Effizienz und Kosteneffektivität sind bahnbrechend. Der Wegfall von Intermediären – Banken, Brokern und Clearingstellen, die traditionelle Transaktionen verteuern und verzögern – führt zu deutlich niedrigeren Gebühren und schnelleren Abwicklungszeiten. Stellen Sie sich eine grenzüberschreitende Transaktion mit Fremdkapital vor; auf einer Blockchain ließe sich diese innerhalb von Minuten zu einem Bruchteil der Kosten herkömmlicher Überweisungen und Korrespondenzbankgebühren abwickeln. Diese Effizienz führt direkt zu höheren Renditen für Investoren und geringeren Kapitalkosten für Unternehmen und schafft so ein dynamischeres und reaktionsschnelleres Finanzökosystem.

Der Weg in eine dezentrale Finanzzukunft ist jedoch nicht ohne Hürden und Risiken. Die Volatilität der zugrunde liegenden digitalen Vermögenswerte ist ein Hauptproblem. Wenn ein Nutzer seine Bestände an einer volatilen Kryptowährung wie Bitcoin hebelt, kann ein plötzlicher Kurssturz zu einer schnellen Liquidation seiner Sicherheiten führen und potenziell sein gesamtes Investment vernichten. Dies erfordert ein fundiertes Verständnis von Risikomanagement, einschließlich der Aufrechterhaltung gesunder Beleihungsauslaufquoten (LTV) und der Kenntnis der Marktstimmung sowie potenzieller unvorhergesehener Ereignisse. Der DeFi-Bereich ist zudem anfällig für Schwachstellen und Hackerangriffe in Smart Contracts. Obwohl die zugrunde liegende Blockchain-Technologie im Allgemeinen sicher ist, können Fehler im Code von Smart Contracts von Angreifern ausgenutzt werden, was zum Verlust von Kundengeldern führen kann. Gründliche Prüfungen von Smart Contracts und die Diversifizierung der Sicherheiten über mehrere Protokolle hinweg sind daher unerlässliche Risikominderungsstrategien.

Regulatorische Unsicherheit bleibt eine erhebliche Herausforderung. Regierungen und Finanzaufsichtsbehörden weltweit ringen weiterhin mit der Frage, wie dezentrale Finanzsysteme effektiv reguliert werden können. Fehlende klare Richtlinien können bei institutionellen Anlegern ein Klima der Besorgnis schaffen und die breitere Akzeptanz von Blockchain-basierten Finanzdienstleistungen behindern. Die Balance zwischen Innovationsförderung und Verbraucherschutz, Finanzstabilität und der Bekämpfung illegaler Aktivitäten zu finden, ist ein komplexer regulatorischer Balanceakt, der bewältigt werden muss. Darüber hinaus kann die Benutzerfreundlichkeit vieler DeFi-Anwendungen für durchschnittliche Nutzer immer noch abschreckend wirken und ein Maß an technischer Kompetenz erfordern, das noch nicht weit verbreitet ist. Vereinfachte Benutzeroberflächen und verbesserte Bildungsangebote sind daher entscheidend für eine breitere Akzeptanz.

Die Zukunft der Blockchain-basierten Finanzhebelwirkung ist vielversprechend und voller Potenzial. Es ist wahrscheinlich, dass sich traditionelle Finanzsysteme mit DeFi integrieren und so Hybridmodelle entstehen, die die Stärken beider Welten vereinen. Institutionen könnten tokenisierte Vermögenswerte als Sicherheiten anbieten oder Stablecoins für Interbankentransaktionen nutzen und damit die Lücke zwischen etablierten Systemen und der dezentralen Zukunft schließen. Die Entwicklung ausgefeilterer dezentraler Derivate wird fortschrittliche Absicherungs- und Spekulationsinstrumente bieten und den Nutzen der Blockchain für die Finanzhebelwirkung weiter steigern.

Die Weiterentwicklung von Stablecoins – Kryptowährungen, die einen stabilen Wert gewährleisten sollen – wird entscheidend sein. Mit zunehmender Robustheit, breiterer Akzeptanz und regulatorischer Konformität werden sie zu einem zuverlässigeren Tauschmittel und einer sichereren Sicherheitenoption in gehebelten DeFi-Protokollen. Dies ermöglicht vorhersehbarere und risikoärmere gehebelte Handels- und Kreditaktivitäten.

Die Entwicklung dezentraler autonomer Organisationen (DAOs) wird ebenfalls eine Rolle spielen. DAOs, die durch Smart Contracts und Community-Konsens gesteuert werden, erweisen sich als leistungsstarke Werkzeuge für das Management dezentraler Protokolle. Sie ermöglichen gemeinschaftlich gesteuerte Anpassungen von Risikoparametern, Treasury-Management und sogar die Entwicklung neuer Finanzprodukte und gewährleisten so, dass die Weiterentwicklung der Blockchain-basierten Finanzinstrumente im Einklang mit den Interessen ihrer Nutzer steht.

Darüber hinaus eröffnet die Interoperabilität verschiedener Blockchains neue Möglichkeiten. Mit zunehmender Vernetzung von Blockchains können Nutzer Vermögenswerte nahtlos über verschiedene Netzwerke hinweg transferieren und Chancen nutzen. Dies schafft ein flexibleres und besser vernetztes globales Finanzsystem. Die bestehenden Silos innerhalb des Blockchain-Ökosystems werden dadurch aufgebrochen, was zu mehr Effizienz und Innovation führt.

Zusammenfassend lässt sich sagen, dass Blockchain-basierte Finanzhebel mehr als nur einen technologischen Fortschritt darstellen; sie bedeuten eine grundlegende Neugestaltung der Kapitalmärkte. Sie versprechen eine zugänglichere, transparentere, effizientere und inklusivere finanzielle Zukunft. Obwohl Herausforderungen in Bezug auf Volatilität, Sicherheit und Regulierung weiterhin bestehen, deutet das rasante Innovationstempo im Blockchain- und DeFi-Bereich darauf hin, dass diese Hürden aktiv angegangen werden. Indem wir die Mechanismen verstehen, die Chancen nutzen und die Risiken umsichtig managen, stehen wir kurz davor, eine neue Ära der finanziellen Teilhabe einzuleiten. In dieser Ära ist die Macht des Hebels nicht länger wenigen vorbehalten, sondern steht vielen zur Verfügung und prägt eine dynamischere und gerechtere Weltwirtschaft.

Im dynamischen Bereich der digitalen Finanzwelt hat das Streben nach reibungslosen, sicheren und sofortigen Transaktionen stets höchste Priorität. ZK P2P Instant Transfer ist eine bahnbrechende Innovation, die modernste Technologie mit nutzerzentriertem Design verbindet und so den Umgang mit Peer-to-Peer-Finanztransaktionen (P2P) revolutioniert. Dieser Artikel beleuchtet die Welt von ZK P2P Instant Transfer, zeigt sein transformatives Potenzial auf und enthüllt die vielfältigen Vorteile.

Die Entstehung von ZK P2P Instant Transfer

ZK P2P Instant Transfer nutzt die Leistungsfähigkeit von Zero-Knowledge-Proofs (ZK) und Peer-to-Peer-Netzwerken, um eine sichere, effiziente und benutzerfreundliche Plattform für Finanztransaktionen zu schaffen. Durch die Nutzung der Stärken der Blockchain-Technologie bietet ZK P2P Instant Transfer ein robustes Framework für Peer-to-Peer-Geldtransfers und setzt damit neue Maßstäbe in der Fintech-Branche.

Nahtloses Benutzererlebnis

Einer der überzeugendsten Aspekte von ZK P2P Instant Transfer ist der Fokus auf ein unvergleichliches Nutzererlebnis. Die Plattform wurde mit Blick auf Einfachheit und Effizienz entwickelt, sodass sich Nutzer problemlos im System zurechtfinden. Ob technikaffin oder eher auf eine unkomplizierte Benutzeroberfläche bedacht – ZK P2P Instant Transfer bietet Lösungen für alle Nutzer und macht Finanztransaktionen für jedermann zugänglich.

Sofortige Transaktionen

In einer Welt, in der Zeit von entscheidender Bedeutung ist, revolutioniert die Möglichkeit, Transaktionen sofort auszuführen. ZK P2P Instant Transfer beseitigt Wartezeiten und ermöglicht es Nutzern, Geld ohne Verzögerung an ihre Kontakte zu überweisen. Diese Sofortüberweisungsfunktion erhöht nicht nur den Komfort, sondern fördert auch Vertrauen und Zuverlässigkeit und ist somit die ideale Lösung für kleine wie große Transaktionen.

Sicherheit im Kern

Sicherheit hat im Bereich der Finanztransaktionen höchste Priorität, und ZK P2P Instant Transfer begegnet diesem Anliegen mit umfassenden Sicherheitsmaßnahmen. Durch den Einsatz von Zero-Knowledge-Proofs gewährleistet die Plattform die Vertraulichkeit der Nutzerdaten und bietet so eine sichere Umgebung für alle Transaktionen. Zero-Knowledge-Proofs ermöglichen die Verifizierung, ohne sensible Informationen preiszugeben, was Datenschutz und Sicherheit erhöht und einen neuen Standard in der Fintech-Sicherheit setzt.

Kosteneffizienz

Herkömmliche Finanzsysteme sind oft mit einer Vielzahl von Gebühren verbunden, von Transaktionsgebühren bis hin zu Wartungskosten. ZK P2P Instant Transfer revolutioniert dieses Modell mit einer kostengünstigen Alternative. Die Plattform minimiert die Gebühren und ermöglicht Nutzern so Geldtransfers zu minimalen Kosten. Dadurch ist sie eine wirtschaftlich attraktive Option für Privatpersonen und Unternehmen.

Dezentralisierung und Vertrauen

Das Herzstück von ZK P2P Instant Transfer ist ein dezentrales Netzwerk, das Intermediäre wie Banken überflüssig macht. Diese Dezentralisierung schafft eine vertrauenslose Umgebung, in der Nutzer direkt miteinander interagieren können. Dadurch wird das Betrugsrisiko reduziert und die Transparenz erhöht. Die dezentrale Struktur der Plattform bietet zudem Ausfallsicherheit und gewährleistet so einen unterbrechungsfreien Service.

Interoperabilität und Integration

Bei der Entwicklung von ZK P2P Instant Transfer stand die Interoperabilität im Vordergrund. Es integriert sich nahtlos in verschiedene Blockchain-Netzwerke und andere Finanzsysteme und ermöglicht Nutzern so problemlose Transaktionen über unterschiedliche Plattformen hinweg. Diese Integrationsfähigkeit erweitert den Anwendungsbereich von ZK P2P Instant Transfer und macht es zu einer vielseitigen Lösung im dynamischen Fintech-Ökosystem.

Umweltauswirkungen

Angesichts des weltweiten Fokus auf Nachhaltigkeit entspricht ZK P2P Instant Transfer der wachsenden Nachfrage nach umweltfreundlichen Technologien. Durch die Optimierung von Blockchain-Prozessen und die Minimierung des Ressourcenverbrauchs trägt die Plattform zu einem nachhaltigeren Finanzökosystem bei und setzt damit Maßstäbe für umweltfreundlichere Fintech-Lösungen.

Die Zukunft von Finanztransaktionen mit ZK P2P Instant Transfer

Die Finanzwelt befindet sich im ständigen Wandel, und ZK P2P Instant Transfer steht an vorderster Front dieser Transformation und bietet einen Einblick in die Zukunft von Peer-to-Peer-Finanztransaktionen. Dieser zweite Teil beleuchtet das Potenzial von ZK P2P Instant Transfer genauer und untersucht zukünftige Anwendungen, Skalierbarkeit und die potenziell weitreichenden Auswirkungen auf das globale Finanzwesen.

Skalierbarkeit und Wachstumspotenzial

Skalierbarkeit ist ein entscheidender Faktor für jede Technologie, und ZK P2P Instant Transfer zeichnet sich in diesem Bereich besonders aus. Da die Plattform immer beliebter wird, ist ihre zugrundeliegende Architektur auf effiziente Skalierung ausgelegt und bewältigt eine wachsende Anzahl von Nutzern und Transaktionen, ohne Kompromisse bei Geschwindigkeit oder Sicherheit einzugehen. Diese Skalierbarkeit gewährleistet, dass ZK P2P Instant Transfer den Anforderungen einer schnell wachsenden Nutzerbasis gerecht wird und somit den Weg für eine breite Akzeptanz ebnet.

Globale Reichweite und Zugänglichkeit

ZK P2P Instant Transfer ist nicht nur eine lokale, sondern eine globale Lösung. Dank seiner robusten Infrastruktur und benutzerfreundlichen Oberfläche ist die Plattform bestens aufgestellt, um Nutzern weltweit zu dienen. Diese globale Reichweite eröffnet neue Wege für grenzüberschreitende Transaktionen, Geldüberweisungen und internationalen Handel und macht sie zu einem leistungsstarken Werkzeug für Unternehmen und Privatpersonen gleichermaßen.

Integration mit neuen Technologien

Die Zukunft des Finanzwesens ist eng mit neuen Technologien wie künstlicher Intelligenz (KI), maschinellem Lernen (ML) und dem Internet der Dinge (IoT) verknüpft. ZK P2P Instant Transfer bietet das Potenzial, sich nahtlos in diese Technologien zu integrieren, seine Leistungsfähigkeit zu erweitern und neue Funktionen bereitzustellen. So könnten KI-gestützte Analysen Nutzern beispielsweise Einblicke in Transaktionsmuster und prognostizierte Finanztrends liefern und damit das Nutzererlebnis weiter verbessern.

Einhaltung gesetzlicher Bestimmungen und Vertrauen

Mit zunehmender Verbreitung von ZK P2P Instant Transfer wird die Einhaltung regulatorischer Vorgaben zu einem entscheidenden Aspekt. Die Plattform ist so konzipiert, dass sie globalen Finanzvorschriften entspricht und Nutzern somit ein rechtskonformes Handeln ermöglicht. Diese Einhaltung der Vorschriften schafft nicht nur Vertrauen, sondern ermöglicht auch reibungslosere Transaktionen in verschiedenen Rechtsordnungen und macht ZK zu einer zuverlässigen Lösung für Nutzer weltweit.

Gemeinschafts- und Ökosystementwicklung

Der Erfolg von ZK P2P Instant Transfer hängt von der Entwicklung einer lebendigen Community und eines dynamischen Ökosystems ab. Durch die Förderung einer Community aus Nutzern, Entwicklern und Partnern kann die Plattform Innovationen vorantreiben, Best Practices austauschen und ein unterstützendes Netzwerk schaffen. Dieses kollaborative Ökosystem kann zur Entwicklung neuer Anwendungen, Tools und Services führen, die die Leistungsfähigkeit der Plattform weiter verbessern.

Auswirkungen auf das traditionelle Bankwesen

Der Aufstieg von ZK P2P Instant Transfer stellt traditionelle Bankensysteme vor eine erhebliche Herausforderung. Durch das Angebot einer dezentralen, kostengünstigen und sicheren Alternative könnte die Plattform einen Wandel hin zu inklusiveren Finanzdienstleistungen vorantreiben. Traditionelle Banken müssen sich diesem Wandel anpassen, indem sie die Blockchain-Technologie integrieren und transparentere und effizientere Verfahren einführen, um wettbewerbsfähig zu bleiben.

Zukunftsinnovationen

Mit Blick auf die Zukunft ist das Innovationspotenzial von ZK P2P Instant Transfer enorm. Fortschritte in der Blockchain-Technologie, kombiniert mit kontinuierlicher Forschung und Entwicklung, könnten zu neuen Funktionen wie verbessertem Datenschutz, fortschrittlichen Sicherheitsprotokollen und optimierten Benutzeroberflächen führen. Diese Innovationen werden die Grenzen des Machbaren im Bereich der Finanztransaktionen weiter verschieben.

Fazit: Der Anbruch einer neuen Ära

ZK P2P Instant Transfer stellt einen bedeutenden Fortschritt im Bereich der Finanztransaktionen dar. Durch die Kombination der Vorteile von Zero-Knowledge-Proofs, Blockchain-Technologie und einem nutzerzentrierten Ansatz bietet die Plattform eine sichere, effiziente und kostengünstige Lösung für Peer-to-Peer-Überweisungen. Mit Blick auf die Zukunft positioniert sich ZK P2P Instant Transfer als Leuchtturm der Innovation und verspricht, die globale Finanzlandschaft grundlegend zu verändern und den Weg für ein inklusiveres, transparenteres und nachhaltigeres Finanzökosystem zu ebnen.

Im dynamischen Umfeld des digitalen Finanzwesens erweist sich ZK P2P Instant Transfer als revolutionäre Lösung, die nicht nur die aktuellen Anforderungen erfüllt, sondern auch die Grundlage für zukünftige Entwicklungen schafft. Ob Privatpersonen, die unkompliziert Geld überweisen möchten, oder Unternehmen, die eine zuverlässige Transaktionsplattform suchen: ZK P2P Instant Transfer bietet einen Einblick in die Zukunft des Finanzwesens – eine Zukunft, die sicher, effizient und für alle zugänglich ist.

Den digitalen Goldrausch erschließen Wie Sie im Web3-Bereich mehr verdienen können

Wertschöpfung Die Monetarisierung des Potenzials der Blockchain-Technologie_1