Institutioneller Datenschutz – Wie Banken private Blockchains nutzen

Institutioneller Datenschutz: Wie Banken private Blockchains nutzen

In einer Zeit, in der Datensicherheit und Datenschutz höchste Priorität haben, steht die Bankenbranche an einem Wendepunkt. Angesichts der zunehmenden Bedrohung durch Cyberangriffe und der steigenden Nachfrage nach sicheren Datentransaktionen werden traditionelle Bankmethoden neu bewertet. Hier kommen private Blockchains ins Spiel – eine Technologie, die nicht nur die Sicherheit erhöht, sondern auch Abläufe optimiert und gleichzeitig die institutionelle Vertraulichkeit gewährleistet.

Das Versprechen der Blockchain-Technologie

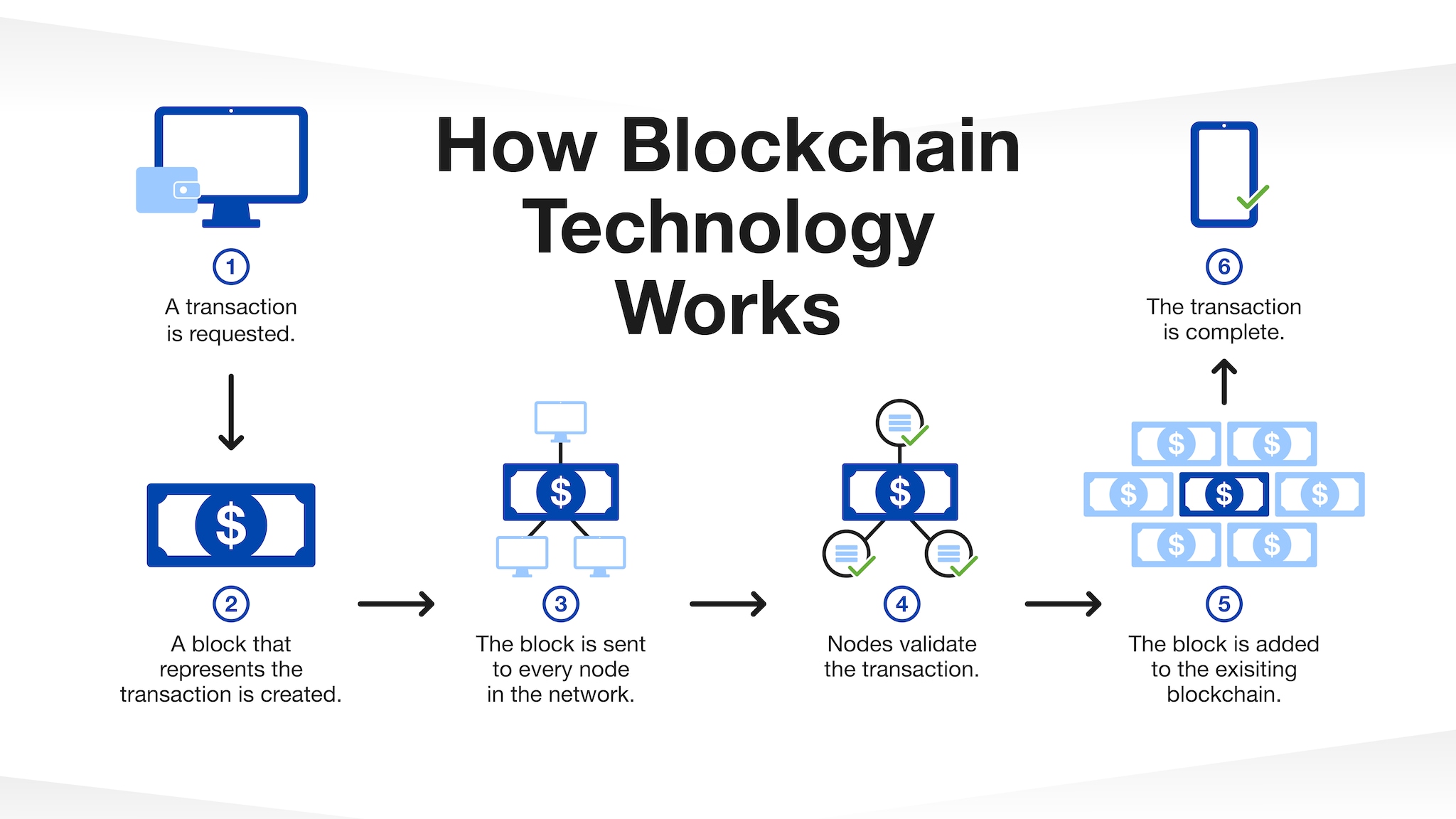

Die Blockchain-Technologie, ursprünglich zur Revolutionierung von Kryptowährungen entwickelt, hat sich zu einem vielseitigen Werkzeug für verschiedene Branchen, darunter auch das Bankwesen, entwickelt. Im Kern ist die Blockchain ein dezentrales Register, das Transaktionen auf mehreren Computern so aufzeichnet, dass die Daten nicht nachträglich verändert werden können, ohne alle nachfolgenden Blöcke und den Konsens des Netzwerks zu ändern. Diese grundlegende Eigenschaft macht die Blockchain hochsicher und transparent.

Private Blockchains: Eine maßgeschneiderte Lösung für Banken

Während öffentliche Blockchains wie Bitcoin und Ethereum für alle zugänglich sind, handelt es sich bei privaten Blockchains um geschlossene Netzwerke, deren Zugriff auf autorisierte Teilnehmer beschränkt ist. Diese Exklusivität ist für Banken von entscheidender Bedeutung, da sie sicherstellen müssen, dass sensible Finanzdaten vertraulich bleiben und nur denjenigen zugänglich sind, die sie benötigen. Private Blockchains bieten eine kontrollierte Umgebung, in der Banken Transaktionen sicher abwickeln können, ohne sensible Informationen öffentlich preiszugeben.

Verbesserung des institutionellen Datenschutzes

Datenvertraulichkeit: Private Blockchains ermöglichen Banken die strenge Kontrolle darüber, wer auf Transaktionsdaten zugreifen darf. Dies ist unerlässlich, um sensible Kundendaten zu schützen und globale Datenschutzbestimmungen wie die DSGVO einzuhalten.

Geringeres Betrugsrisiko: Durch den Einsatz kryptografischer Verfahren erschweren private Blockchains unbefugten Nutzern die Manipulation von Transaktionsdatensätzen erheblich. Dies reduziert das Betrugsrisiko, ein ständiges Problem im Bankwesen, deutlich.

Betriebliche Effizienz: Private Blockchains können interne Prozesse optimieren, indem sie ein transparentes und unveränderliches Transaktionsregister bereitstellen. Dies verbessert nicht nur die Effizienz, sondern reduziert auch den Bedarf an manueller Abstimmung und senkt somit die Betriebskosten.

Sicherheitsmechanismen in privaten Blockchains

Um zu verstehen, wie private Blockchains den institutionellen Datenschutz verbessern, ist es unerlässlich, sich mit ihren zugrunde liegenden Sicherheitsmechanismen auseinanderzusetzen.

Konsensalgorithmen: In privaten Blockchains stellen Konsensalgorithmen wie Practical Byzantine Fault Tolerance (PBFT) sicher, dass alle Knoten den Transaktionsdaten zustimmen, bevor diese gespeichert werden. Dies verhindert, dass böswillige Akteure die Blockchain manipulieren.

Verschlüsselung: Private Blockchains nutzen fortschrittliche Verschlüsselungsmethoden, um Daten zu schützen. Transaktionen werden verschlüsselt, bevor sie der Blockchain hinzugefügt werden. Dadurch wird sichergestellt, dass nur autorisierte Parteien die Informationen entschlüsseln und darauf zugreifen können.

Zugriffskontrolle: Der Zugriff auf private Blockchains wird durch Benutzerauthentifizierung und rollenbasierte Zugriffskontrollen streng kontrolliert. Dadurch wird sichergestellt, dass nur Bankangestellte mit der entsprechenden Berechtigung Zugriff auf sensible Transaktionsdaten erhalten.

Einhaltung gesetzlicher Bestimmungen und institutioneller Datenschutz

Einer der wesentlichen Vorteile privater Blockchains liegt in ihrer Unterstützung von Banken bei der Einhaltung regulatorischer Vorgaben. Finanzinstitute unterliegen einer Vielzahl von Vorschriften, die den Umgang mit Kundendaten regeln. Private Blockchains bieten eine transparente und gleichzeitig sichere Möglichkeit, Transaktionen zu protokollieren und erleichtern es Banken so, die Einhaltung der regulatorischen Vorgaben nachzuweisen.

Prüfbarkeit: Private Blockchains bieten ein unveränderliches Register, das sich leicht prüfen lässt. Diese Transparenz hilft Banken, Prüfungsanforderungen und regulatorische Vorgaben zu erfüllen.

Datenschutzbestimmungen: Indem sichergestellt wird, dass nur autorisiertes Personal Zugriff auf Transaktionsdaten hat, helfen private Blockchains Banken bei der Einhaltung der Datenschutzbestimmungen und schützen so die Privatsphäre der Kunden.

Zukünftige Trends bei der Einführung privater Blockchain-Systeme

Da sich die Blockchain-Technologie stetig weiterentwickelt, dürfte ihre Anwendung im Bankensektor zunehmen. Im Folgenden werden einige Trends vorgestellt, die die Zukunft privater Blockchains im Bankwesen prägen könnten:

Interoperabilität: Zukünftige Entwicklungen könnten sich auf die Schaffung von Interoperabilität zwischen verschiedenen privaten Blockchains konzentrieren, um Banken einen sicheren Datenaustausch zwischen verschiedenen Institutionen zu ermöglichen.

Integration mit KI: Die Kombination von Blockchain mit künstlicher Intelligenz kann die Sicherheit weiter verbessern, indem potenzieller Betrug in Echtzeit vorhergesagt und verhindert wird.

Regulatorische Rahmenbedingungen: Da Regierungen und Aufsichtsbehörden zunehmend mit der Blockchain-Technologie vertraut werden, könnten sie klarere Rahmenbedingungen für deren Einsatz im Bankwesen entwickeln, was es Institutionen erleichtern würde, die Technologie zu übernehmen.

Abschluss

Private Blockchains stellen einen bedeutenden Fortschritt für den Schutz der institutionellen Privatsphäre im Bankensektor dar. Durch die Bereitstellung einer sicheren, transparenten und effizienten Transaktionsverwaltung haben private Blockchains das Potenzial, die Banktechnologie grundlegend zu verändern. Angesichts der anhaltenden Herausforderungen im Bereich Datensicherheit und regulatorischer Compliance spielen private Blockchains eine entscheidende Rolle, um den Schutz von Kundendaten und einen reibungslosen Geschäftsablauf zu gewährleisten.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit den praktischen Anwendungen und Fallstudien privater Blockchains im Bankwesen befassen werden.

Fortgeschrittene Anwendungen privater Blockchains im Bankwesen

In unserer weiteren Betrachtung privater Blockchains tauchen wir nun in die fortgeschrittenen Anwendungen und realen Szenarien ein, in denen diese Technologie einen bedeutenden Einfluss auf den institutionellen Datenschutz im Bankensektor hat. Von der Verbesserung der Transaktionssicherheit bis hin zur Förderung der Einhaltung regulatorischer Vorgaben – private Blockchains stehen an der Spitze der technologischen Innovation im Bankwesen.

Innovative Anwendungsfälle

Grenzüberschreitende Zahlungen: Private Blockchains ermöglichen sichere und transparente grenzüberschreitende Zahlungen durch ein unveränderliches Transaktionsregister. Dies reduziert den Zeit- und Kostenaufwand im Vergleich zu traditionellen Bankmethoden und erhöht gleichzeitig die Sicherheit vor Betrug.

Handelsfinanzierung: Im Bereich der Handelsfinanzierung optimieren private Blockchains den Prozess der Ausstellung von Akkreditiven und der Verwaltung von Handelsdokumenten. Durch die Bereitstellung eines einzigen, unveränderlichen Datensatzes aller Transaktionen tragen private Blockchains dazu bei, Streitigkeiten zu vermeiden und die Einhaltung internationaler Handelsbestimmungen zu gewährleisten.

Betrugserkennung und -prävention: Die dezentrale und unveränderliche Natur der Blockchain macht sie zu einem idealen Werkzeug zur Betrugserkennung. Durch die Analyse von Transaktionsmustern auf einer privaten Blockchain können Banken verdächtige Aktivitäten in Echtzeit erkennen und kennzeichnen und so Betrug verhindern, bevor er entsteht.

Sicherheitsverbesserungen

Smart Contracts: Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Auf einer privaten Blockchain können Smart Contracts komplexe Vereinbarungen automatisieren und durchsetzen, wodurch das Risiko menschlicher Fehler reduziert und die Sicherheit erhöht wird.

Tokenisierung: Bei der Tokenisierung werden physische oder traditionelle Vermögenswerte in digitale Token auf einer Blockchain umgewandelt. Dieser Prozess erhöht nicht nur die Sicherheit durch ein sicheres digitales Register, sondern ermöglicht auch einen einfacheren und schnelleren Transfer von Vermögenswerten und verringert so das Risiko von Diebstahl oder Betrug.

Identitätsmanagement: Private Blockchains bieten fortschrittliche Lösungen für das Identitätsmanagement, indem sie sichere und verifizierbare digitale Identitäten für Kunden bereitstellen. Dies hilft Banken, die Identität ihrer Kunden schnell und präzise zu überprüfen und so das Risiko von Identitätsdiebstahl und Betrug zu reduzieren.

Fallstudien

JPMorgan Chase: JPMorgan Chase leistet mit seiner Quorum-Plattform Pionierarbeit beim Einsatz privater Blockchain-Technologie. Die Bank nutzt Quorum, um die Sicherheit und Effizienz ihrer Interbanken-Clearing-Transaktionen zu verbessern, das Betrugsrisiko deutlich zu reduzieren und die Einhaltung regulatorischer Vorgaben zu optimieren.

HSBC: HSBC hat eine private Blockchain-Lösung zur Verwaltung ihrer Handelsfinanzierungsgeschäfte implementiert. Die hauseigene Blockchain-Plattform TradeLens bietet eine sichere und transparente Möglichkeit zur Verwaltung von Handelsdokumenten und -transaktionen und reduziert so das Betrugsrisiko und steigert die betriebliche Effizienz.

Citibank: Auch Citibank setzt auf private Blockchain-Technologie, um seine grenzüberschreitenden Zahlungsprozesse zu optimieren. Durch den Einsatz einer privaten Blockchain konnte Citibank Zeit und Kosten im internationalen Zahlungsverkehr reduzieren und gleichzeitig die Sicherheit und die Einhaltung globaler Handelsbestimmungen verbessern.

Einhaltung gesetzlicher Bestimmungen

KYC- und AML-Vorschriften: Die Vorschriften zur Kundenidentifizierung (KYC) und zur Bekämpfung der Geldwäsche (AML) verpflichten Banken, die Identität ihrer Kunden zu überprüfen und Transaktionen auf verdächtige Aktivitäten zu überwachen. Private Blockchains bieten eine sichere und transparente Möglichkeit, KYC- und AML-Daten zu protokollieren und zu verifizieren und erleichtern Banken so die Einhaltung dieser Vorschriften.

Datenschutzbestimmungen: Angesichts des zunehmenden Fokus auf Datenschutz helfen private Blockchains Banken bei der Einhaltung von Vorschriften wie der DSGVO, indem sie sicherstellen, dass nur autorisiertes Personal Zugriff auf sensible Kundendaten hat. Dies schützt nicht nur die Privatsphäre der Kunden, sondern hilft Banken auch, hohe Bußgelder und Reputationsschäden zu vermeiden.

Der Weg vor uns

Da sich die private Blockchain-Technologie ständig weiterentwickelt, dürfte ihre Anwendung im Bankensektor weiter zunehmen. Hier einige Trends, die die Zukunft privater Blockchains im Bankwesen prägen könnten:

Hybridmodelle: Zukünftig könnten hybride Blockchain-Modelle entwickelt werden, die die Vorteile privater und öffentlicher Blockchains vereinen. Dies könnte das Beste aus beiden Welten – Sicherheit und Effizienz – bieten und gleichzeitig eine höhere Flexibilität ermöglichen.

Interoperabilitätsstandards: Mit der zunehmenden Verbreitung privater Blockchains im Bankwesen gewinnt die Notwendigkeit von Interoperabilitätsstandards immer mehr an Bedeutung. Zukünftige Entwicklungen könnten sich auf die Schaffung von Standards konzentrieren, die eine sichere Kommunikation und den Datenaustausch zwischen verschiedenen privaten Blockchains ermöglichen.

Regulatorische Übernahme: Mit zunehmender Vertrautheit von Regierungen und Aufsichtsbehörden mit der Blockchain-Technologie könnten sie klarere Rahmenbedingungen für deren Einsatz im Bankwesen entwickeln. Dies könnte zu einer breiteren Akzeptanz privater Blockchains und weiteren technologischen Fortschritten führen.

Abschluss

Private Blockchains revolutionieren den Bankensektor durch erhöhte Sicherheit, gesteigerte Effizienz und verbesserte Einhaltung regulatorischer Vorgaben. Anhand fortschrittlicher Anwendungen und Fallstudien aus der Praxis haben wir gesehen, wie Banken diese Technologie nutzen, um die Privatsphäre ihrer Kunden zu schützen und die Integrität von Finanztransaktionen zu gewährleisten. Da sich die Technologie stetig weiterentwickelt, wird sie die Zukunft des Bankwesens künftig noch maßgeblich prägen.

Bleiben Sie im Bereich der Bankinnovationen immer einen Schritt voraus, indem Sie die Entwicklungen im Bereich der privaten Blockchain-Technologie im Auge behalten. Ob verbesserte Sicherheitsmechanismen, Einhaltung regulatorischer Vorgaben oder operative Effizienzsteigerungen – private Blockchains werden die Standards für institutionellen Datenschutz im Bankwesen neu definieren.

Vergessen Sie nicht: Die Zukunft des Bankwesens liegt nicht allein in der Technologie, sondern darin, wie wir sie nutzen können, um unsere Kunden besser zu bedienen und gleichzeitig höchste Sicherheits- und Datenschutzstandards zu gewährleisten. Private Blockchains sind ein Schritt in diese Richtung, und ihre Bedeutung wird mit der Zeit weiter zunehmen.

Wenn Sie konkrete Fragen haben oder sich eingehender mit einem bestimmten Aspekt privater Blockchains im Bankwesen befassen möchten, zögern Sie nicht, mich zu kontaktieren. Ob es um das Verständnis der technischen Feinheiten, die detaillierte Analyse von Fallstudien oder die Diskussion zukünftiger Trends geht – ich stehe Ihnen gerne mit den benötigten Informationen zur Seite.

Entdecken Sie die sich wandelnde Finanzinfrastruktur, in der Stablecoins immer mehr an Bedeutung gewinnen. Dieser informative Artikel beleuchtet die Mechanismen, die Marktdynamik und die Zukunftstrends, die die Stablecoin-Revolution prägen. Für ein tieferes Verständnis ist er in zwei Teile gegliedert und verspricht eine faszinierende Reise durch die Welt der digitalen Währungen.

Der Aufstieg von Stablecoins in der Finanzinfrastruktur

Einführung

Im dynamischen Finanzsektor haben Stablecoins rasant an Bedeutung gewonnen und die Finanzinfrastruktur grundlegend verändert. Diese digitalen Währungen, die an stabile Vermögenswerte wie Fiatwährungen oder Rohstoffe gekoppelt sind, bieten die Vorteile von Kryptowährungen und reduzieren gleichzeitig deren Volatilität. Dieser erste Teil beleuchtet die komplexen Mechanismen hinter Stablecoins, ihre Auswirkungen auf Finanzsysteme und die aufkommenden Trends, die ihre Dominanz untermauern.

Was sind Stablecoins?

Stablecoins sind Kryptowährungen, die einen stabilen Wert gewährleisten sollen, typischerweise durch die Kopplung an Vermögenswerte wie den US-Dollar. Im Gegensatz zu anderen Kryptowährungen wie Bitcoin oder Ethereum, die erheblichen Preisschwankungen unterliegen, streben Stablecoins eine konstante Bewertung an. Diese Stabilität macht sie zu einer attraktiven Option für verschiedene Anwendungsbereiche, von alltäglichen Transaktionen bis hin zu großvolumigen Finanzgeschäften.

Stabilitätsmechanismen

Es gibt zwei Hauptvarianten von Stablecoins: vollständig besicherte und algorithmische.

Vollständig besichert: Diese Stablecoins, wie Tether (USDT) und Paxos Standard (PAX), sind durch Vermögensreserven in Höhe der im Umlauf befindlichen Stablecoin-Menge gedeckt. Beispielsweise ist bei der Ausgabe von 1 USDT ein Betrag von 1 US-Dollar an Reserven hinterlegt, der in Form von Bargeld, Staatsanleihen oder anderen zugelassenen Vermögenswerten vorliegen kann.

Algorithmische Stablecoins, wie beispielsweise AlgoUSD von Algorand, nutzen Smart Contracts und Algorithmen, um ihren Wert zu stabilisieren. Durch die Anpassung des Angebots an die Marktbedingungen soll ein stabiler Preis gewährleistet werden. Obwohl sie weniger verbreitet sind, gewinnen algorithmische Stablecoins aufgrund ihres innovativen Ansatzes zunehmend an Bedeutung.

Die Rolle der Blockchain-Technologie

Die Blockchain-Technologie bildet die Grundlage für die Funktionsweise von Stablecoins. Ihre dezentrale Struktur gewährleistet Transparenz und Sicherheit, die für das Vertrauen in Stablecoin-Transaktionen unerlässlich sind. Mithilfe von Smart Contracts können Stablecoins automatisch geschaffen und vernichtet werden, wodurch die Bindung an den zugrunde liegenden Vermögenswert erhalten bleibt.

Stablecoins in der Finanzinfrastruktur

Stablecoins revolutionieren die Finanzinfrastruktur, indem sie ein stabiles Tauschmittel bieten, grenzüberschreitende Transaktionen erleichtern und neue Finanzprodukte ermöglichen.

Tauschmittel: Stablecoins bieten eine zuverlässige Alternative zu traditionellen Währungen und machen Mikrotransaktionen und Überweisungen kleiner Beträge effizienter und kostengünstiger. Dies ist besonders vorteilhaft in Regionen mit instabilen Landeswährungen.

Grenzüberschreitende Transaktionen: Dank der globalen Natur der Blockchain-Technologie können Stablecoins grenzüberschreitende Zahlungen vereinfachen und so den Zeit- und Kostenaufwand im Vergleich zu traditionellen Bankensystemen reduzieren. Diese Fähigkeit verändert den Geldtransfer und den internationalen Handel grundlegend.

Neue Finanzprodukte: Stablecoins bilden die Grundlage für diverse Finanzprodukte, darunter auch dezentrale Finanzanwendungen (DeFi). Von Kreditplattformen über Yield Farming bis hin zu Liquiditätspools ermöglichen Stablecoins eine breite Palette innovativer Finanzdienstleistungen.

Marktdynamik und Akzeptanz

Der Markt für Stablecoins hat ein exponentielles Wachstum erfahren, angetrieben durch die zunehmende Akzeptanz in verschiedenen Sektoren. Wichtige Akteure wie Tether, USD Coin (USDC) und Binance USD (BUSD) dominieren den Markt und spiegeln ein wachsendes Vertrauen in die Technologie wider.

Akzeptanz im Einzelhandel: Verbraucher nutzen Stablecoins zunehmend für alltägliche Transaktionen, Geldüberweisungen und zum Sparen. Die einfache Handhabung und die Stabilität von Stablecoins sind überzeugende Gründe für diese Entwicklung.

Institutionelle Akzeptanz: Finanzinstitute integrieren Stablecoins in ihre Dienstleistungen und bieten ihren Kunden damit eine stabile Wertanlageoption. Diese Akzeptanz wird durch regulatorische Klarheit und das Potenzial für Kosteneinsparungen bei der Zahlungsabwicklung begünstigt.

Regulatorisches Umfeld: Da Stablecoins immer mehr an Bedeutung gewinnen, entwickeln Regulierungsbehörden weltweit Rahmenbedingungen, um Verbraucherschutz und Marktintegrität zu gewährleisten. Das Verständnis dieser Regulierungen ist für alle Akteure im Stablecoin-Bereich unerlässlich.

Zukunftstrends

Die Zukunft von Stablecoins sieht vielversprechend aus, wobei mehrere Trends ihre Entwicklung prägen:

Interoperabilität: Die Fähigkeit von Stablecoins, nahtlos über verschiedene Blockchains und Plattformen hinweg zu interagieren, wird ihren Nutzen und ihre Akzeptanz erhöhen. Projekte wie Cross-Chain Bridges zielen darauf ab, diese Interoperabilität zu ermöglichen.

Digitale Zentralbankwährungen (CBDCs): Die Einführung von CBDCs könnte Stablecoins ergänzen oder sogar mit ihnen konkurrieren. Zentralbanken erforschen digitale Währungen, um Zahlungssysteme zu modernisieren und die finanzielle Inklusion zu verbessern.

Regulatorische Weiterentwicklung: Mit der Weiterentwicklung der regulatorischen Rahmenbedingungen werden klarere Richtlinien entstehen, die ein größeres Vertrauen und eine breitere Akzeptanz von Stablecoins fördern.

Abschluss

Der Aufstieg von Stablecoins in der Finanzinfrastruktur verändert unsere Sichtweise auf und die Nutzung digitaler Währungen grundlegend. Durch Stabilität, Effizienz und Innovation sind Stablecoins nicht nur ein vorübergehender Trend, sondern eine transformative Kraft in der Finanzwelt. Die fortschreitende Entwicklung und Integration von Stablecoins wird die Grenzen des traditionellen Finanzwesens voraussichtlich neu definieren.

Die Zukunft der Stablecoin-Dominanz in der Finanzinfrastruktur

Einführung

Im zweiten Teil unserer Untersuchung zur Dominanz von Stablecoins beleuchten wir die zukünftige Entwicklung dieser digitalen Währungen innerhalb der Finanzinfrastruktur. Dieser Abschnitt konzentriert sich auf potenzielle Wachstumsbereiche, technologische Fortschritte und die umfassenderen wirtschaftlichen Auswirkungen von Stablecoins. Wir erörtern außerdem die bevorstehenden Herausforderungen und wie diese bewältigt werden können, um den anhaltenden Erfolg und die Stabilität von Stablecoins zu gewährleisten.

Wachstumsbereiche und Anwendungsgebiete

Stablecoins sind aufgrund ihrer einzigartigen Eigenschaften und des steigenden Bedarfs an stabilen digitalen Vermögenswerten bestens gerüstet, um ihre Präsenz in verschiedenen Sektoren auszubauen.

Dezentrale Finanzen (DeFi): DeFi-Plattformen stehen an der Spitze der Innovationen im Bereich Stablecoins. Stablecoins sind integraler Bestandteil dieser Ökosysteme für Kreditvergabe, -aufnahme, Handel und Zinserträge. Mit dem weiteren Wachstum von DeFi wird auch die Abhängigkeit von Stablecoins zur Abwicklung dieser Transaktionen zunehmen.

Geldtransfers und grenzüberschreitende Zahlungen: Stablecoins revolutionieren den Geldtransfer, indem sie schnellere, günstigere und transparentere Alternativen zu traditionellen Bankensystemen bieten. Dies ist besonders vorteilhaft in Regionen mit begrenzter oder instabiler Bankeninfrastruktur.

Zahlungsverkehr und Handel: Die Integration von Stablecoins in Zahlungssysteme schreitet rasant voran. Unternehmen und Händler akzeptieren Stablecoins zunehmend als Zahlungsmittel, wodurch der Bedarf an herkömmlichen Währungsumrechnungen sinkt.

Sparen und Investieren: Stablecoins bieten einen stabilen Wertspeicher, der zum Sparen und Investieren genutzt werden kann. Dies ist besonders in volatilen Wirtschaftslagen oder in Zeiten wirtschaftlicher Unsicherheit attraktiv.

Technologische Fortschritte

Technologische Innovationen treiben die Weiterentwicklung von Stablecoins kontinuierlich voran und verbessern deren Funktionalität und Sicherheit.

Smart Contracts: Der Einsatz von Smart Contracts für die Ausgabe und das Verbrennen von Stablecoins gewährleistet eine automatische und transparente Verwaltung des Angebots und erhält die Bindung an den zugrunde liegenden Vermögenswert aufrecht.

Cross-Chain-Lösungen: Lösungen wie Cross-Chain Bridges und Atomic Swaps ermöglichen es Stablecoins, nahtlos zwischen verschiedenen Blockchain-Netzwerken zu wechseln, wodurch ihre Vielseitigkeit und Akzeptanz erhöht werden.

Dezentrale autonome Organisationen (DAOs): DAOs spielen eine Rolle bei der Governance und dem Management von Stablecoin-Projekten und fördern die Beteiligung der Community sowie Transparenz.

Weiterreichende wirtschaftliche Auswirkungen

Stablecoins sind nicht nur ein technologisches Phänomen; sie haben erhebliche wirtschaftliche Auswirkungen.

Finanzielle Inklusion: Stablecoins können Finanzdienstleistungen für Bevölkerungsgruppen ohne Bankzugang bereitstellen und bieten Zugang zu Sparen, Kreditvergabe und Zahlungen ohne die Notwendigkeit einer traditionellen Bankeninfrastruktur.

Geldpolitik: Zentralbanken untersuchen die Auswirkungen von Stablecoins auf die Geldpolitik und das gesamte Finanzsystem. Stablecoins könnten neue Instrumente zur Liquiditätssteuerung und Marktstabilisierung bieten.

Markteffizienz: Der Einsatz von Stablecoins im Handel und bei Transaktionen kann die Transaktionskosten senken und die Markteffizienz steigern, was sowohl Verbrauchern als auch Unternehmen zugutekommt.

Herausforderungen und Lösungen

Trotz ihres Potenzials stehen Stablecoins vor mehreren Herausforderungen, die bewältigt werden müssen, um ihren langfristigen Erfolg zu gewährleisten.

Regulatorische Konformität: Die Navigation durch das komplexe regulatorische Umfeld ist für Stablecoin-Projekte von entscheidender Bedeutung. Klare und einheitliche Vorschriften können Vertrauen schaffen und die Akzeptanz fördern.

Transparenz und Prüfbarkeit: Die Gewährleistung von Transparenz und Prüfbarkeit der Stablecoin-Reserven ist unerlässlich für das Vertrauen der Verbraucher. Regelmäßige Prüfungen und Offenlegungen tragen dazu bei.

Sicherheitsrisiken: Wie alle Blockchain-basierten Vermögenswerte sind auch Stablecoins Sicherheitsrisiken ausgesetzt. Durch die Implementierung robuster Sicherheitsmaßnahmen und bewährter Verfahren lassen sich diese Risiken minimieren.

Marktvolatilität: Obwohl Stablecoins auf Wertstabilität ausgelegt sind, kann die Marktvolatilität ihren Wert beeinflussen. Innovative Mechanismen und regulatorische Rahmenbedingungen können zur Stabilisierung des Marktes für Stablecoins beitragen.

Die Rolle digitaler Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) entwickeln sich zu einer potenziellen Konkurrenz für Stablecoins. CBDCs sind digitale Währungen, die von Zentralbanken ausgegeben werden und die Stabilität einer Fiatwährung mit den Vorteilen der Blockchain-Technologie verbinden.

CBDC vs. Stablecoins: Während Stablecoins Initiativen des Privatsektors sind, werden CBDCs von Regierungen unterstützt. Die Wahl zwischen CBDCs und Stablecoins hängt von regulatorischen Rahmenbedingungen, Verbraucherpräferenzen und technologischen Fortschritten ab.

Einführung von CBDCs: Die Einführung von CBDCs könnte den Stablecoin-Markt beeinflussen und potenziell zu einem stärker regulierten und integrierten Finanzsystem führen.

Zukunftsaussichten

Die Zukunft von Stablecoins im Finanzsektor ist vielversprechend und bietet zahlreiche Wachstums- und Innovationsmöglichkeiten. Mit zunehmender technologischer Reife und sich weiterentwickelnden regulatorischen Rahmenbedingungen dürften Stablecoins eine immer zentralere Rolle im globalen Finanzsystem spielen.

Integration mit traditionellen Finanzsystemen: Stablecoins werden sich weiterhin in traditionelle Finanzsysteme integrieren und neue Produkte und Dienstleistungen anbieten, die das Beste aus beiden Welten vereinen.

Die dynamische Landschaft der Tools der Content-Web3-Erstellerökonomie – Ein detaillierter Einblick

Die Zukunft gestalten Wie die Blockchain das Finanzwachstum verändert_3