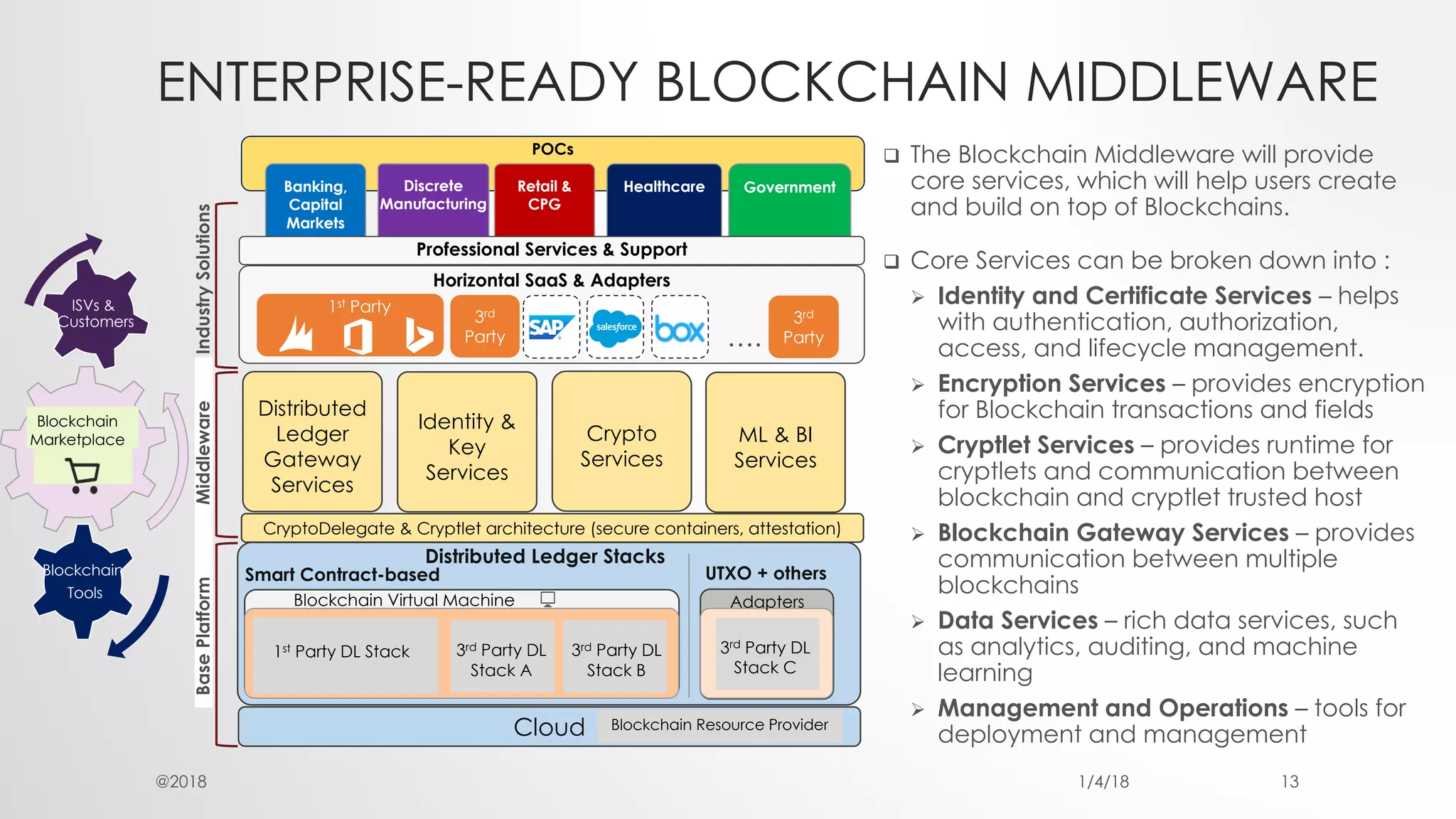

Neue Horizonte erschließen Blockchain als Katalysator für die Unternehmenstransformation

Selbstverständlich kann ich Ihnen dabei helfen! Hier finden Sie einen kurzen Artikel zum Thema „Blockchain als Geschäftsmodell“, der, wie gewünscht, in zwei Teilen präsentiert wird.

Der Innovationsgeist war schon immer der Soundtrack zum wirtschaftlichen Fortschritt, doch selten hat eine einzelne technologische Errungenschaft so tiefgreifend das Potenzial, die Grundlagen des Handels zu verändern, wie die Blockchain. Sie ist weit mehr als nur der Motor von Kryptowährungen wie Bitcoin; die Blockchain entwickelt sich zu einem robusten Rahmenwerk für den Aufbau und die Skalierung von Unternehmen und bietet ein beispielloses Maß an Vertrauen, Transparenz und Effizienz. Für Unternehmen wandelt sich das Verständnis und die Anwendung der Blockchain rasant von einem zukunftsweisenden Experiment zu einer strategischen Notwendigkeit, um in der komplexen Weltwirtschaft von heute bestehen zu können.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames digitales Notizbuch vor, in dem jede Transaktion oder jedes Datum als „Block“ gespeichert wird. Sobald ein Block zur Kette hinzugefügt wird, wird er kryptografisch mit dem vorherigen verknüpft, wodurch ein chronologischer und manipulationssicherer Datensatz entsteht. Durch diese verteilte Struktur wird das Register nicht an einem einzigen Ort gespeichert, sondern in einem Netzwerk von Computern repliziert. Diese Dezentralisierung ist bahnbrechend, da sie die Abhängigkeit von einzelnen Fehlerquellen oder Kontrollpunkten beseitigt und ein Umfeld gemeinsamer Daten schafft. Für Unternehmen bedeutet dies direkt erhöhte Sicherheit und weniger Betrug. Traditionelle Systeme sind oft auf Vermittler angewiesen, um Transaktionen zu verifizieren, was potenzielle Engpässe und Sicherheitslücken mit sich bringt. Die Blockchain eliminiert durch ihr Design viele dieser Risiken. Denken Sie an den Finanzsektor, wo Betrugsgefahr ein ständiges Problem darstellt. Die Blockchain kann jede Finanztransaktion unwiderlegbar dokumentieren und es so für Angreifer deutlich erschweren, Datensätze zu manipulieren oder fiktive Transaktionen zu erstellen.

Neben der Sicherheit ist die der Blockchain inhärente Transparenz ein starker Wettbewerbsvorteil. Während private Blockchains den Zugriff auf Informationen kontrollieren können, bieten öffentliche Blockchains ein Maß an Offenheit, das immenses Vertrauen bei Kunden, Partnern und Aufsichtsbehörden schafft. Nehmen wir die Lieferkettenbranche als Beispiel. Die Rückverfolgung von Herkunft und Weg der Waren, vom Rohstoff bis zum Endverbraucher, war in der Vergangenheit ein komplexer Prozess, der fehleranfällig und intransparent war. Mit der Blockchain lässt sich jeder Schritt der Lieferkette erfassen – wer das Produkt hergestellt hat, wann es versandt wurde, welche Temperatur es während des Transports hatte und wer es in der Hand hatte. Diese detaillierte Transparenz hilft nicht nur bei der Identifizierung von Fälschungen und der Sicherstellung ethischer Beschaffung, sondern ermöglicht es Unternehmen auch, die Logistik zu optimieren, Abfall zu reduzieren und das Rückrufmanagement zu verbessern. Unternehmen können Probleme proaktiv angehen, anstatt reaktiv mit den Folgen umzugehen. Diese Transparenz kann ein bedeutender Wettbewerbsvorteil sein und Verbraucher anziehen, die zunehmend Wert auf ethische und rückverfolgbare Produkte legen.

Die Unveränderlichkeit von Blockchain-Datensätzen ist ein weiterer Eckpfeiler ihres geschäftlichen Nutzens. Sobald Daten in die Blockchain aufgenommen wurden, können sie weder geändert noch gelöscht werden. Dadurch entsteht ein absolut lückenloser Prüfpfad, der für Branchen mit strengen regulatorischen Anforderungen von unschätzbarem Wert ist. Im Gesundheitswesen beispielsweise können Patientendaten auf einer Blockchain gespeichert werden. Dadurch wird sichergestellt, dass ihre Krankengeschichte korrekt, sicher und nur für autorisiertes Personal zugänglich ist. Dies schützt nicht nur die Privatsphäre der Patienten, sondern trägt auch zu einer besseren Diagnose und Behandlung bei, da sich medizinisches Fachpersonal auf vollständige und unverfälschte Daten verlassen kann. Auch im Immobiliensektor lassen sich Eigentumsrechte und Transaktionshistorien unveränderlich erfassen. Dies vereinfacht die Due-Diligence-Prüfung, reduziert Streitigkeiten und beschleunigt die Eigentumsübertragung. Die Sicherheit, die mit solch unveränderlichen Aufzeichnungen einhergeht, ist ein starkes Verkaufsargument für Unternehmen und ihre Kunden.

Das Konzept der Smart Contracts – selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind – revolutioniert die Geschäftswelt. Diese Verträge führen Aktionen automatisch aus, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt das manuelle Eingreifen und das Risiko von Streitigkeiten sinkt. Stellen Sie sich ein Szenario im internationalen Handel vor: Sobald eine Lieferung nachweislich am Zielort angekommen ist, wird die Zahlung automatisch an einen Lieferanten freigegeben – alles verifiziert durch die Blockchain. Diese Automatisierung reduziert den Verwaltungsaufwand drastisch, beschleunigt Prozesse und stellt sicher, dass alle Parteien ihren vertraglichen Verpflichtungen nachkommen. Für Unternehmen mit komplexen Verträgen bieten Smart Contracts einen Weg zu mehr Effizienz und geringerem Risiko. Sie lassen sich in verschiedensten Bereichen einsetzen, von der Bearbeitung von Versicherungsansprüchen, bei der Auszahlungen automatisch durch nachweisbare Ereignisse ausgelöst werden, bis hin zur Lizenzverteilung für kreative Werke, um sicherzustellen, dass Künstler und Kreative fair und zeitnah vergütet werden.

Darüber hinaus eröffnet die Blockchain-Technologie völlig neue Geschäftsmodelle und Einnahmequellen. Die Tokenisierung von Vermögenswerten ermöglicht beispielsweise die Teilhaberschaft an illiquiden Gütern wie Immobilien, Kunst oder auch geistigem Eigentum. Indem diese Vermögenswerte als digitale Token auf einer Blockchain abgebildet werden, können Unternehmen zugänglichere Investitionsmöglichkeiten schaffen, Eigentum demokratisieren und Liquidität für traditionell stagnierende Vermögenswerte freisetzen. Dies kann zu neuen Formen des Crowdfundings, neuen Anlageinstrumenten und Handelsplattformen führen. Auch die Sharing Economy kann durch die Blockchain gestärkt werden. Stellen Sie sich dezentrale Mitfahr- oder Unterkunftsplattformen vor, die von ihren Nutzern selbst betrieben und verwaltet werden, wobei Transaktionen und Reputation auf einer Blockchain verwaltet werden. Dadurch werden große, zentralisierte Vermittler ausgeschaltet und der Wert an die Teilnehmer zurückgegeben. Dieser Wandel hin zu dezentralen autonomen Organisationen (DAOs) ist ein junger, aber vielversprechender Trend, der die Organisation und den Betrieb digitaler Gemeinschaften und Unternehmen grundlegend verändern wird. Die Auswirkungen auf Kundenbindungsprogramme, digitales Identitätsmanagement und sicheren Datenaustausch sind enorm und deuten auf eine Zukunft hin, in der Vertrauen fest verankert und nicht nachträglich hinzugefügt wird.

Die Integration der Blockchain-Technologie in ein Unternehmen ist nicht ohne Komplexitäten, aber die potenziellen Vorteile – von betrieblicher Effizienz bis hin zu völlig neuen Marktchancen – sind überzeugend genug, um eine ernsthafte Überlegung zu rechtfertigen. Unternehmen haben den anfänglichen Hype hinter sich gelassen und untersuchen nun strategisch, wie diese transformative Technologie reale Probleme lösen und greifbaren Mehrwert schaffen kann. Der Schlüssel liegt darin, konkrete Anwendungsfälle zu identifizieren, in denen die einzigartigen Eigenschaften der Blockchain – Dezentralisierung, Transparenz, Unveränderlichkeit und Sicherheit – einen deutlichen Vorteil gegenüber bestehenden Lösungen bieten.

Eine der unmittelbarsten und wirkungsvollsten Anwendungen der Blockchain für Unternehmen liegt im Lieferkettenmanagement. Die globale Lieferkette ist derzeit ein weitverzweigtes, komplexes Netzwerk mit einer Vielzahl von Beteiligten, papierbasierten Prozessen und mangelnder Transparenz. Diese Intransparenz kann zu Ineffizienzen, Verzögerungen und einem erheblichen Risiko von Betrug und Produktfälschung führen. Durch die Implementierung einer Blockchain-basierten Lieferkettenlösung können Unternehmen ein gemeinsames, unveränderliches Register erstellen, das jedes Produkt von seinem Ursprung bis zu seinem Bestimmungsort verfolgt. Jede Transaktion, wie beispielsweise Eigentumsübertragungen, Qualitätskontrollen oder Zollabfertigungen, kann in der Blockchain erfasst werden. Dies ermöglicht allen autorisierten Teilnehmern den Echtzeitzugriff auf eine einzige, verlässliche Datenquelle. So kann beispielsweise ein Luxusgüterunternehmen die Blockchain nutzen, um die Echtheit seiner Produkte zu überprüfen und Kunden die Gewissheit zu geben, Originalware zu erwerben und Fälscher abzuschrecken. Lebensmittelhersteller können die Herkunft ihrer Zutaten zurückverfolgen, die Einhaltung von Sicherheitsvorschriften sicherstellen und im Falle einer Kontamination schnelle Rückrufe ermöglichen. Logistikunternehmen können Routen und Bestandsmanagement optimieren, indem sie einen klaren, einheitlichen Überblick über die transportierten Waren erhalten. Weniger Streitigkeiten, mehr Vertrauen zwischen den Partnern in der Lieferkette und die verbesserte Einhaltung gesetzlicher Vorgaben tragen zu erheblichen Kosteneinsparungen und einem stärkeren Markenimage bei.

Der Finanzdienstleistungssektor, ein ideales Anwendungsgebiet für die Blockchain-Technologie, bleibt ein wichtiger Anwendungsbereich. Neben Kryptowährungen wird die Blockchain genutzt, um grenzüberschreitende Zahlungen zu vereinfachen, Abwicklungszeiten zu verkürzen und die Sicherheit von Finanztransaktionen zu erhöhen. Traditionelle internationale Zahlungen involvieren oft mehrere zwischengeschaltete Banken, was zu hohen Gebühren, Verzögerungen und mangelnder Transparenz führt. Blockchain-basierte Zahlungssysteme ermöglichen nahezu sofortige und kostengünstige Überweisungen, indem sie diese Zwischenhändler eliminieren. Unternehmen können dadurch ihre Betriebskosten senken und ihr Cashflow-Management verbessern. Darüber hinaus bietet die Unveränderlichkeit von Blockchain-Datensätzen eine robuste Lösung für Audits und Compliance und vereinfacht es Finanzinstituten, regulatorische Anforderungen zu erfüllen und illegale Aktivitäten wie Geldwäsche zu verhindern. Das Potenzial der Blockchain, neue Finanzinstrumente wie tokenisierte Wertpapiere und dezentrale Finanzplattformen (DeFi) zu ermöglichen, führt ebenfalls zu bedeutenden Innovationen. Diese Plattformen bieten Unternehmen alternative Wege zur Kapitalbeschaffung, Vermögensverwaltung und Durchführung von Finanztransaktionen – oft effizienter und zugänglicher.

Im Bereich der digitalen Identität und des Datenmanagements bietet die Blockchain einen Paradigmenwechsel hin zu nutzerzentrierter Kontrolle und verbesserter Sicherheit. Aktuell sind Privatpersonen oft gezwungen, ihre persönlichen Daten zahlreichen Drittanbietern anzuvertrauen, was zu Datenschutzbedenken und dem Risiko von Datenlecks führt. Blockchain ermöglicht selbstbestimmte Identitätslösungen, bei denen Nutzer ihre digitale Identität kontrollieren und genau bestimmen, welche Informationen sie mit wem teilen. So könnte ein Unternehmen beispielsweise das Alter oder die Identität eines Kunden überprüfen, ohne sensible persönliche Dokumente speichern zu müssen, indem es einfach einen verifizierbaren Nachweis aus der Blockchain-basierten digitalen Geldbörse des Nutzers anfordert. Dies stärkt nicht nur den Datenschutz, sondern vereinfacht auch Onboarding-Prozesse und reduziert den Aufwand für Unternehmen hinsichtlich der Einhaltung von Datenschutzbestimmungen. Auch für Unternehmen selbst kann die Verwaltung von geistigem Eigentum und digitalen Rechten revolutioniert werden. Blockchain bietet einen unveränderlichen Nachweis über Eigentums- und Nutzungsrechte an digitalen Inhalten, Kunstwerken oder Software und ermöglicht so transparente Lizenz- und Lizenzgebührenzahlungen.

Das Konzept der Tokenisierung geht weit über Finanzanlagen hinaus und umfasst eine breite Palette realer und digitaler Vermögenswerte. Unternehmen können digitale Token erstellen, die Eigentums- oder Zugriffsrechte an nahezu allem repräsentieren. Dies eröffnet neue Möglichkeiten für Investitionen, Kooperationen und Kundenbindung. Beispielsweise könnte ein Unternehmen einen Teil seiner zukünftigen Einnahmen tokenisieren, um Kapital zu beschaffen, oder Loyalitäts-Token ausgeben, die Kunden besondere Vorteile und Stimmrechte innerhalb des Unternehmensökosystems gewähren. Dies diversifiziert nicht nur die Finanzierungsmöglichkeiten, sondern fördert auch ein stärkeres Gemeinschaftsgefühl und ein größeres Verantwortungsbewusstsein unter den Stakeholdern. Der Energiesektor erforscht die Blockchain-Technologie für den Peer-to-Peer-Energiehandel. So können Privatpersonen mit Solaranlagen überschüssige Energie direkt an ihre Nachbarn verkaufen, unterstützt durch Smart Contracts. Die Gesundheitsbranche setzt die Blockchain-Technologie für den sicheren Austausch von Patientendaten zu Forschungszwecken ein, um die Privatsphäre zu gewährleisten und den Patienten die Kontrolle über ihre medizinischen Daten zu geben.

Da Unternehmen zunehmend auf Blockchain setzen, ist ein strategischer Ansatz unerlässlich. Es geht nicht darum, die Technologie um ihrer selbst willen einzuführen, sondern darum, konkrete Schwachstellen und Chancen zu identifizieren, bei denen Blockchain messbare Verbesserungen ermöglicht. Dies erfordert häufig eine schrittweise Implementierung, beginnend mit Pilotprojekten zum Testen und Optimieren von Lösungen, bevor diese unternehmensweit skaliert werden. Die Zusammenarbeit mit Technologieanbietern, Branchenverbänden und Regulierungsbehörden ist ebenfalls entscheidend, um sich in diesem dynamischen Umfeld zurechtzufinden und Interoperabilität sowie Compliance zu gewährleisten. Die Zukunft der Wirtschaft wird auf der Blockchain geschrieben, und wer bereit ist, ihr Potenzial zu nutzen, dem eröffnet sich eine neue Ära des Vertrauens, der Effizienz und der Innovation. Dieses Feld verspricht nicht nur schrittweise Verbesserungen, sondern grundlegende Neudefinitionen der Art und Weise, wie Unternehmen im digitalen Zeitalter agieren, interagieren und Wert schaffen. Erfolgreich werden diejenigen Unternehmen sein, die diese dezentralen Lösungen proaktiv erforschen und integrieren und so eine widerstandsfähigere, transparentere und kundenorientiertere Zukunft gestalten.

Einführung in Datenschutzlücken in Wallet-Apps

Im digitalen Zeitalter sind Wallet-Apps zu unseren digitalen Finanzspeichern geworden, in denen wir alles von Kryptowährungen bis hin zu alltäglichen Bankdaten verwalten. Doch der gebotene Komfort birgt oft versteckte Risiken. Dieser erste Teil beleuchtet die grundlegenden Schwachstellen dieser Apps und stellt erste Schutzmechanismen zum Schutz Ihrer Privatsphäre vor.

Die gemeinsamen Schwachstellen

Datenleck und unzureichende Verschlüsselung

Eines der gravierendsten Probleme ist der Mangel an robusten Verschlüsselungsprotokollen. Viele Wallet-Apps verschlüsseln sensible Daten nicht ausreichend und machen sie dadurch anfällig für Abfangen. Sind Daten nicht ordnungsgemäß verschlüsselt, können Hacker problemlos auf persönliche und finanzielle Informationen zugreifen. Dies ist besonders besorgniserregend für Kryptowährungs-Wallets, da hier extrem hohe Summen auf dem Spiel stehen.

Phishing- und Social-Engineering-Angriffe

Phishing stellt weiterhin eine erhebliche Bedrohung dar. Wallet-Apps fordern Nutzer häufig zur Eingabe sensibler Daten wie privater Schlüssel oder Passwörter auf. Sind diese Apps nicht ausreichend gesichert, können Angreifer Nutzer durch betrügerische E-Mails oder Websites zur Preisgabe dieser Informationen verleiten, was zu unbefugtem Zugriff und Diebstahl führen kann.

Unsichere APIs und Drittanbieterintegrationen

Viele Wallet-Apps nutzen für verschiedene Funktionen Dienste von Drittanbietern. Sind diese APIs nicht sicher, können sie zu Einfallstoren für Schadsoftware werden. Sicherheitslücken in Drittanbieterintegrationen können zu Datenschutzverletzungen führen, bei denen sensible Nutzerdaten offengelegt werden.

Mangelhafte Passwortrichtlinien

Schwache Passwortrichtlinien sind ein weiteres häufiges Problem. Viele Wallet-Apps erlauben immer noch einfache, leicht zu erratende Passwörter, die ideale Ziele für Brute-Force-Angriffe darstellen. Nutzer verwenden Passwörter oft plattformübergreifend, was das Risiko zusätzlich erhöht, wenn eine App kompromittiert wird.

Erste Abwehrmechanismen

Ende-zu-Ende-Verschlüsselung

Um Datenlecks vorzubeugen, sollten Wallet-Apps eine Ende-zu-Ende-Verschlüsselung implementieren. Dadurch wird sichergestellt, dass die Daten auf dem Gerät des Nutzers verschlüsselt und erst beim Zugriff durch den Nutzer entschlüsselt werden. So wird unbefugter Zugriff verhindert, selbst wenn die Daten abgefangen werden.

Zwei-Faktor-Authentifizierung (2FA)

Durch die zusätzliche Sicherheitsebene der Zwei-Faktor-Authentifizierung (2FA) lässt sich das Risiko unberechtigten Zugriffs deutlich reduzieren. Indem eine zweite Verifizierungsmethode, beispielsweise ein biometrisches Merkmal oder ein an ein registriertes Mobilgerät gesendeter Code, erforderlich ist, wird die Sicherheit erheblich erhöht.

Regelmäßige Sicherheitsüberprüfungen und Updates

Regelmäßige Sicherheitsüberprüfungen und zeitnahe Updates sind unerlässlich. Sie helfen, Schwachstellen schnell zu erkennen und zu beheben. Wallet-Apps sollten eine transparente Richtlinie für regelmäßige Sicherheitsüberprüfungen und Updates haben, um sicherzustellen, dass stets die neuesten Sicherheitsmaßnahmen implementiert sind.

Nutzerschulung und Sensibilisierung

Die Aufklärung der Nutzer über die Risiken von Wallet-Apps ist ein proaktiver Schutzmechanismus. Nutzer sollten über die Bedeutung sicherer, individueller Passwörter und die Gefahren von Phishing-Angriffen informiert werden. Sensibilisierungsprogramme können Nutzer befähigen, ihre digitalen Vermögenswerte besser zu schützen.

Abschluss

Der Komfort von Wallet-Apps ist zwar unbestreitbar, die damit verbundenen Datenschutzrisiken dürfen jedoch nicht außer Acht gelassen werden. Durch das Verständnis der grundlegenden Schwachstellen und die Implementierung erster Schutzmechanismen können Nutzer und Entwickler gemeinsam eine sicherere digitale Finanzlandschaft schaffen. Im nächsten Teil werden wir uns eingehender mit fortgeschrittenen Bedrohungen befassen und robuste Sicherheitspraktiken untersuchen, die unsere digitalen Geldbörsen weiter absichern können.

Erweiterte Bedrohungen und robuste Sicherheitspraktiken in Wallet-Apps

Im vorherigen Teil haben wir die grundlegenden Schwachstellen und ersten Abwehrmechanismen von Wallet-Apps untersucht. Nun wollen wir uns eingehender mit den komplexeren Bedrohungen befassen, denen diese Apps ausgesetzt sind, und wirksame Sicherheitsmaßnahmen zu deren Abwehr diskutieren.

Fortgeschrittene Bedrohungen

Man-in-the-Middle-Angriffe (MitM)

Man-in-the-Middle-Angriffe (Man-in-the-Middle-Angriffe) liegen vor, wenn ein Angreifer die Kommunikation zwischen dem Nutzer und der Wallet-App abfängt und dadurch Daten abhört, verändert oder stiehlt. Dies ist besonders gefährlich für Wallet-Apps, die sensible Finanzinformationen verarbeiten. Selbst bei Verschlüsselung können Angreifer Zugriff erlangen, wenn der Kommunikationskanal nicht sicher ist.

Angriffe auf die Lieferkette

Lieferkettenangriffe zielen auf die Software-Lieferkette ab, um Wallet-Apps zu kompromittieren. Durch das Eindringen in den Entwicklungs- oder Bereitstellungsprozess können Angreifer Schadcode einschleusen, der die Sicherheit der App gefährdet. Dies kann zur Einrichtung von Hintertüren führen, die es Angreifern ermöglichen, auch nach der Installation der App auf Benutzerdaten zuzugreifen.

Fortgeschrittene Phishing-Techniken

Phishing ist immer raffinierter geworden. Angreifer nutzen heute Techniken wie Deepfakes und täuschend echt wirkende Websites, um Nutzer zur Preisgabe sensibler Daten zu verleiten. Diese fortschrittlichen Phishing-Methoden können herkömmliche Sicherheitsmaßnahmen umgehen, weshalb es für Wallet-Apps unerlässlich ist, über moderne Erkennungsmechanismen zu verfügen.

Zero-Day-Schwachstellen

Zero-Day-Schwachstellen sind Sicherheitslücken, die dem Softwarehersteller unbekannt sind und daher nicht behoben werden. Angreifer können diese Schwachstellen ausnutzen, bevor der Hersteller eine Lösung bereitstellen kann. Wallet-Apps ohne robuste Überwachungs- und Reaktionssysteme sind besonders anfällig für solche Angriffe.

Robuste Sicherheitspraktiken

Erweiterte Verschlüsselungsstandards

Die Implementierung fortschrittlicher Verschlüsselungsstandards wie AES-256 bietet ein höheres Maß an Sicherheit für Daten, die in Wallet-Apps gespeichert sind. Dadurch wird sichergestellt, dass die Daten selbst im Falle eines Abfangens ohne den entsprechenden Entschlüsselungsschlüssel unlesbar bleiben.

Blockchain- und kryptografische Sicherheit

Für Kryptowährungs-Wallet-Apps ist die Nutzung der Blockchain-Technologie und kryptografischer Verfahren unerlässlich. Die Blockchain bietet ein unveränderliches Register, das die Sicherheit durch die Reduzierung des Betrugsrisikos und unautorisierter Transaktionen erhöht. Kryptografische Verfahren wie die Public-Private-Key-Infrastruktur (PKI) schützen Transaktionen und Benutzeridentitäten.

Verhaltensanalyse und Anomalieerkennung

Moderne Sicherheitssysteme nutzen Verhaltensanalysen und Anomalieerkennung, um ungewöhnliche Muster zu identifizieren, die auf eine Sicherheitslücke hindeuten können. Durch die Überwachung des Nutzerverhaltens und von Transaktionsmustern können diese Systeme potenzielle Bedrohungen in Echtzeit erkennen und Nutzer oder Administratoren alarmieren.

Sicherer Entwicklungslebenszyklus (SDLC)

Die Anwendung eines sicheren Entwicklungslebenszyklus gewährleistet, dass Sicherheit in jede Phase der App-Entwicklung integriert wird. Dies umfasst Bedrohungsmodellierung, Code-Reviews, Sicherheitstests und regelmäßige Sicherheitsschulungen für Entwickler. Ein SDLC-Ansatz hilft dabei, Schwachstellen frühzeitig im Entwicklungsprozess zu erkennen und zu beheben.

Multi-Faktor-Authentifizierung (MFA)

Über die Zwei-Faktor-Authentifizierung (2FA) hinaus bietet die Multi-Faktor-Authentifizierung (MFA) eine zusätzliche Sicherheitsebene durch die Anforderung mehrerer Authentifizierungsmethoden. Dies kann etwas umfassen, das der Nutzer weiß (Passwort), etwas, das er besitzt (Sicherheitstoken), und etwas, das ihn ausmacht (biometrische Daten). MFA reduziert das Risiko unberechtigten Zugriffs erheblich, selbst wenn eine der Anmeldeinformationen kompromittiert wurde.

Regelmäßige Sicherheitspenetrationstests

Regelmäßige Sicherheitstests können helfen, Schwachstellen aufzudecken, die mit Standardtestmethoden möglicherweise nicht erkannt werden. Ethische Hacker simulieren Angriffe auf die Wallet-App, um Schwachstellen aufzudecken, die von Angreifern ausgenutzt werden könnten.

Abschluss

Die Welt der digitalen Geldbörsen ist von komplexen Bedrohungen geprägt, die ebenso fortschrittliche Sicherheitsmaßnahmen erfordern. Durch das Verständnis dieser Bedrohungen und die Implementierung robuster Sicherheitspraktiken können Entwickler und Nutzer von Wallet-Apps gemeinsam ein sichereres Umfeld für Finanztransaktionen schaffen. Diese zweiteilige Serie bot zwar einen umfassenden Einblick in Datenschutzlücken und Sicherheitspraktiken, doch die ständige Weiterentwicklung der Technologie bedeutet, dass Wachsamkeit und Anpassungsfähigkeit entscheidend für die Aufrechterhaltung der Sicherheit im digitalen Raum sind.

Um die zahlreichen Datenschutzlücken in Wallet-Apps zu schließen, ist ein tiefes Verständnis der Bedrohungen und die konsequente Anwendung robuster Sicherheitsmaßnahmen unerlässlich. Durch ständige Information und proaktives Handeln können Nutzer und Entwickler die in diesen Apps gespeicherten Finanz- und persönlichen Daten schützen.

Ethereum AA Vorteile jetzt nutzen – Revolutionierung der Blockchain-Landschaft

Biometrische Skalierung im Wandel – Warten Sie nicht länger! Die Zukunft der Gesundheitsüberwachung