Von der Blockchain zum Bankkonto Die digitale Grenze des Finanzwesens entschlüsseln

In den stillen Ecken der digitalen Welt flüsterte man von einer Technologie, die so revolutionär war, dass sie die Regeln von Vertrauen und Transaktionen grundlegend verändern sollte. Blockchain, ein Name, der einst Bilder von komplexem Code und Nischenbegeisterten hervorrief, hat sich stetig vom Rand in den Mainstream vorgearbeitet und ihre Auswirkungen reichen bis in so unterschiedliche Branchen wie das Lieferkettenmanagement und, vielleicht am tiefgreifendsten, den Finanzsektor. Der Weg vom abstrakten Konzept eines verteilten Registers zur greifbaren Realität Ihres Bankkontos ist faszinierend – ein Beweis für menschlichen Erfindungsgeist und das unermüdliche Streben nach einer effizienteren, zugänglicheren und vielleicht sogar gerechteren finanziellen Zukunft.

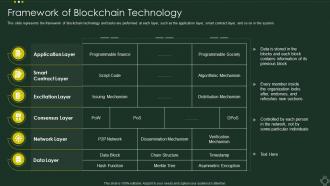

Im Kern ist die Blockchain ein digitales Register, ein gemeinsames, unveränderliches Transaktionsprotokoll. Stellen Sie sich ein Gemeinschaftsbuch vor, in dem jeder Eintrag nach dem Schreiben nicht mehr gelöscht oder verändert werden kann. Neue Einträge werden stattdessen chronologisch hinzugefügt und bilden so eine Kette verifizierter Informationen. Dieses grundlegende Prinzip der Transparenz und Unveränderlichkeit verleiht der Blockchain ihre Stärke. Anders als traditionelle Finanzsysteme, die auf Intermediäre wie Banken angewiesen sind, um Transaktionen zu validieren und zu protokollieren, ermöglicht die Blockchain einem Netzwerk von Teilnehmern, dies gemeinsam zu tun. Diese Disintermediation ist ein Wendepunkt und verspricht Kostensenkung, Geschwindigkeitssteigerung und erhöhte Sicherheit.

Die sichtbarste Manifestation der Blockchain-Technologie ist der Aufstieg von Kryptowährungen – Bitcoin, Ethereum und ein schnell wachsendes Ökosystem digitaler Vermögenswerte. Diese digitalen Währungen sind nicht bloß digitale Token; sie bedeuten einen Paradigmenwechsel in unserer Wahrnehmung von Wert und Eigentum. Sie entstehen auf der Blockchain, ihre Existenz und ihre Transaktionen werden vom Netzwerk präzise erfasst und gesichert. Für viele liegt der Reiz von Kryptowährungen in ihrem Potenzial für rasante Wertsteigerung – ein digitaler Goldrausch, der die Fantasie von Investoren weltweit beflügelt hat. Ihre Bedeutung reicht jedoch weit über spekulativen Handel hinaus. Kryptowährungen bieten einen Einblick in eine Zukunft, in der Finanztransaktionen direkt zwischen Einzelpersonen überall auf der Welt mit minimalem Aufwand und zu einem Bruchteil der Kosten traditioneller Methoden stattfinden können.

Hier beginnt der Übergang von der Blockchain zum Bankkonto konkret zu werden. Kryptowährungen waren zwar die Pioniere, doch die zugrundeliegende Blockchain-Technologie wird nun auch von etablierten Finanzinstituten erforscht und integriert. Banken, die dieser disruptiven Kraft einst skeptisch gegenüberstanden, untersuchen nun aktiv ihr Potenzial. Sie erforschen, wie die Blockchain Backoffice-Prozesse optimieren, grenzüberschreitende Zahlungen verbessern, die Buchhaltung optimieren und sogar die Ausgabe digitaler Wertpapiere erleichtern kann. Ziel ist es nicht unbedingt, die bestehende Bankinfrastruktur über Nacht zu ersetzen, sondern sie zu erweitern und zu verbessern, um sie robuster und anpassungsfähiger an die Anforderungen des digitalen Zeitalters zu machen.

Betrachten wir den Prozess internationaler Geldtransfers. Traditionell ist dieser mit einem komplexen Netzwerk von Korrespondenzbanken verbunden, die jeweils eine Gebühr einbehalten und die Bearbeitungszeit verlängern. Blockchain-basierte Lösungen hingegen ermöglichen nahezu sofortige Überweisungen und umgehen viele dieser Zwischenhändler. Dies spart nicht nur Privatpersonen und Unternehmen Geld, sondern eröffnet auch neue wirtschaftliche Chancen, insbesondere für Menschen in Entwicklungsländern, die nur eingeschränkten Zugang zu traditionellen Bankdienstleistungen haben. Die Möglichkeit, Geld sicher und kostengünstig über Grenzen hinweg zu senden und zu empfangen, kann einen tiefgreifenden Wandel bewirken, Einzelpersonen stärken und die globale wirtschaftliche Integration fördern.

Das Konzept der dezentralen Finanzen (DeFi) ist ein weiterer wichtiger Baustein in diesem sich entwickelnden Puzzle. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – auf Blockchain-Netzwerken abzubilden, ohne dass zentrale Instanzen erforderlich sind. Stellen Sie sich vor, Sie könnten Kredite aufnehmen oder Zinsen auf Ihre digitalen Vermögenswerte über Smart Contracts verdienen – automatisierte Verträge, die ausgeführt werden, sobald bestimmte Bedingungen erfüllt sind. Dies demokratisiert nicht nur den Zugang zu Finanzdienstleistungen, sondern führt auch zu einem beispiellosen Maß an Transparenz und Programmierbarkeit im Finanzsystem. Obwohl DeFi noch in den Kinderschuhen steckt und eigenen Risiken und Schwankungen unterliegt, verkörpert es eine vielversprechende Vision einer offeneren und zugänglicheren finanziellen Zukunft, in der Ihr „Bankkonto“ eine digitale Geldbörse sein könnte, die eine Vielzahl von Vermögenswerten enthält und über dezentrale Protokolle verwaltet wird.

Der Weg von den abstrakten Versprechen der Blockchain zu ihren konkreten Auswirkungen auf unsere Bankkonten ist nicht einfach. Er beinhaltet die Überwindung erheblicher Hürden, darunter regulatorische Unsicherheit, der Bedarf an benutzerfreundlichen Oberflächen und die der Technologie innewohnende Volatilität in der Frühphase. Die Dynamik ist jedoch unbestreitbar. Die durch die Blockchain angestoßenen Innovationen zwingen traditionelle Finanzsysteme zur Anpassung und zu mehr Effizienz, Transparenz und Inklusion. Während wir uns in diesem digitalen Zeitalter bewegen, verschwimmen die Grenzen zwischen der virtuellen Welt der Blockchain und der physischen Realität unserer Bankkonten – ein aufregendes neues Zeitalter in der Entwicklung des Finanzwesens läutet ein.

Die anfängliche Skepsis gegenüber Blockchain und ihren digitalen Ablegern, den Kryptowährungen, ist allmählich einem differenzierteren Verständnis ihres transformativen Potenzials gewichen. Was einst als Spielwiese für technikaffine Spekulanten abgetan wurde, gilt heute als grundlegende Technologie, die das Potenzial besitzt, die Art und Weise, wie wir unser Vermögen speichern, verwalten und damit handeln, grundlegend zu verändern. Die Brücke von der komplexen, dezentralen Welt der Blockchain zur vertrauten, zentralisierten Welt unseres Bankkontos wird Stein für Stein digital gebaut, und die Auswirkungen sind weitreichend.

Einer der deutlichsten Auswirkungen der Blockchain auf unsere Bankkonten ist die zunehmende Integration digitaler Vermögenswerte. Obwohl Kryptowährungen und andere digitale Token in den meisten Ländern noch nicht als gesetzliches Zahlungsmittel anerkannt sind, werden sie über gängige Finanzplattformen immer zugänglicher. Viele traditionelle Börsen und sogar einige Brokerhäuser ermöglichen es Nutzern mittlerweile, digitale Vermögenswerte neben traditionellen Aktien und Anleihen zu kaufen, zu verkaufen und zu halten. Das bedeutet, dass Ihr Portfolio, das bisher ausschließlich aus Fiatwährungen und traditionellen Wertpapieren bestand, schon bald eine diversifizierte Aufteilung digitaler Vermögenswerte enthalten könnte – alles sichtbar über dieselbe digitale Benutzeroberfläche, mit der Sie auch Ihren Kontostand abrufen.

Darüber hinaus wird die zugrundeliegende Blockchain-Technologie genutzt, um die Infrastruktur des Bankwesens selbst zu verbessern. Denken Sie an die Zahlungsabwicklung, insbesondere an grenzüberschreitende Zahlungen. Diese können bekanntermaßen langsam und teuer sein und zahlreiche Zwischenhändler involvieren. Blockchain bietet eine effizientere Alternative. Unternehmen entwickeln Blockchain-basierte Zahlungsnetzwerke, die nahezu sofortige und kostengünstige Werttransfers ermöglichen. Dies könnte sich direkt auf Ihr Bankkonto auswirken: schnellerer Zugriff auf Ihr Geld, geringere Gebühren bei internationalen Transaktionen und eine effizientere Verwaltung Ihrer Finanzen in einer globalisierten Welt. Stellen Sie sich vor, Sie senden Geld an einen Verwandten im Ausland und es kommt innerhalb von Minuten statt Tagen in dessen Landeswährung an – und das zu deutlich niedrigeren Gebühren.

Der Aufstieg von Stablecoins ist eine weitere bedeutende Entwicklung in diesem Wandel. Stablecoins sind Kryptowährungen, die einen stabilen Wert gewährleisten sollen und typischerweise an eine Fiatwährung wie den US-Dollar gekoppelt sind. Sie bieten die Geschwindigkeit und Effizienz von Blockchain-Transaktionen und mindern gleichzeitig die extreme Volatilität, die oft mit Kryptowährungen wie Bitcoin verbunden ist. Mit zunehmender Akzeptanz und regulatorischer Klarheit entwickeln sich Stablecoins zu einer wichtigen Brücke zwischen dem traditionellen Finanzwesen und der Welt der digitalen Vermögenswerte. Sie können für alltägliche Transaktionen, zur sicheren Wertaufbewahrung und als Zugang zu DeFi-Anwendungen genutzt werden und bieten dabei ein vertrautes Maß an Stabilität, das sie für den täglichen Gebrauch und die Integration in bestehende Bankensysteme attraktiver macht. Ihr Bankkonto könnte in Zukunft Dollar enthalten, die auf einer Blockchain repräsentiert und gehandelt werden, was erweiterte Funktionen und eine verbesserte Zugänglichkeit ermöglicht.

Das Konzept der Tokenisierung revolutioniert auch unser Verständnis von Vermögenswerten und Eigentum. Die Blockchain ermöglicht die Schaffung digitaler Token, die das Eigentum an realen Vermögenswerten wie Immobilien, Kunstwerken oder geistigem Eigentum repräsentieren. Dadurch lassen sich zuvor illiquide Vermögenswerte leichter aufteilen und handeln, was den Zugang zu Investitionen demokratisiert, die einst den Reichen vorbehalten waren. Für Ihr Bankkonto könnte dies bedeuten, dass Sie durch einfache digitale Transaktionen, die alle auf einer Blockchain erfasst und gesichert sind, in einen Anteil an einer Gewerbeimmobilie oder einem wertvollen Kunstwerk investieren können. Dies eröffnet neue Wege zur Vermögensbildung und -diversifizierung jenseits traditioneller Anlageinstrumente.

Darüber hinaus stellt die Entwicklung digitaler Zentralbankwährungen (CBDCs) eine bedeutende Konvergenz von Blockchain-Technologie und traditionellem Finanzwesen dar. Viele Zentralbanken weltweit erforschen oder entwickeln aktiv eigene digitale Währungen. Diese CBDCs wären im Wesentlichen digitale Versionen der jeweiligen Landeswährung, herausgegeben und gedeckt von der Zentralbank und potenziell auf Blockchain- oder Distributed-Ledger-Technologie für ihre zugrundeliegende Infrastruktur basierend. Bei ihrer Implementierung könnten CBDCs eine nahtlose Integration zwischen digitaler Währung und bestehendem Bankkonto ermöglichen und so potenziell zu einer effizienteren Geldpolitik, schnelleren Zahlungssystemen und einer stärkeren finanziellen Inklusion führen.

Dieser Übergang ist jedoch nicht ohne Herausforderungen. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, und die Sicherheit digitaler Vermögenswerte bleibt ein zentrales Anliegen. Auch die Aufklärung und Akzeptanz der Nutzer sind entscheidend. Viele Menschen sind mit der Komplexität der Blockchain-Technologie und digitaler Wallets noch nicht vertraut, und die Benutzerfreundlichkeit muss vereinfacht werden, um eine breite Akzeptanz zu fördern. Die Volatilität mancher digitaler Vermögenswerte stellt ebenfalls ein Risiko dar, das gemanagt werden muss.

Trotz dieser Herausforderungen ist die Richtung klar. Die Blockchain-Technologie ist kein Randphänomen mehr, sondern integraler Bestandteil der fortschreitenden digitalen Transformation des Finanzwesens. Der Weg vom abstrakten Konzept eines verteilten Hauptbuchs zur konkreten Realität Ihres Bankkontos bedeutet nicht nur neue Anlage- und Transaktionsmöglichkeiten, sondern den Aufbau eines widerstandsfähigeren, effizienteren und zugänglicheren Finanzökosystems für alle. Mit der fortschreitenden Digitalisierung werden sich auch unsere Art, mit Geld umzugehen, unser Vermögen zu verwalten und an der Weltwirtschaft teilzuhaben, stetig weiterentwickeln – angetrieben von den bahnbrechenden Innovationen der Blockchain-Technologie. Die Zukunft Ihres Bankkontos ist untrennbar mit dieser digitalen Revolution verbunden.

Das Innovationsrauschen wird immer lauter, und im Zentrum steht die Blockchain-Technologie – ein dezentrales, unveränderliches Register, das ganze Branchen grundlegend umgestaltet und dadurch beispiellose Möglichkeiten zur Wertschöpfung schafft. Wir sprechen hier nicht mehr von einer Nische im Internet; die Blockchain ist der Motor einer digitalen Revolution, ein Feld vergleichbar mit den Goldrauschzeiten vergangener Zeiten, jedoch mit weitaus nachhaltigerem und weitreichenderem Potenzial. Es geht hier nicht um Spekulationsblasen, sondern um das Verständnis eines Paradigmenwechsels, der es jedem Einzelnen ermöglicht, direkt an der Wertschöpfung und -verteilung teilzuhaben.

Im Kern bietet die Blockchain Transparenz, Sicherheit und Dezentralisierung. Das sind keine bloßen Schlagworte, sondern die Grundpfeiler, auf denen neue Wirtschaftsmodelle entstehen. Stellen Sie sich eine Welt vor, in der Zwischenhändler weitgehend wegfallen, Transaktionen von jedem im Netzwerk nachvollzogen werden können und der Besitz digitaler Vermögenswerte unbestreitbar ist. Das ist das Versprechen der Blockchain, und es manifestiert sich bereits auf vielfältige Weise.

Die sichtbarste Ausprägung ist natürlich Kryptowährung. Bitcoin, Ethereum und Tausende von Altcoins repräsentieren die Anfänge dieser Revolution. Obwohl sie oft als volatile Anlagen betrachtet werden, liegt das wahre Vermögenspotenzial nicht nur im Handel mit diesen digitalen Währungen, sondern auch im Verständnis ihrer zugrundeliegenden Technologie und der von ihnen ermöglichten Ökosysteme. Kryptowährungen sind für viele der Einstieg in die Blockchain-Welt – und das aus gutem Grund. Sie bieten eine programmierbare Form von Geld, einen Wertspeicher, der resistent gegen Zensur und Inflation ist (im Falle einiger, wie Bitcoin), und ein Medium für eine Vielzahl dezentraler Anwendungen.

Um die „Vermögenschancen der Blockchain“ wirklich zu verstehen, müssen wir über bloße Spekulationen mit Kryptowährungskursen hinausblicken. Die wahre Magie entfaltet sich erst, wenn wir uns mit dezentraler Finanzierung (DeFi) beschäftigen. DeFi baut im Wesentlichen das traditionelle Finanzsystem – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und vieles mehr – auf der Blockchain-Infrastruktur, vorwiegend Ethereum, neu auf. Man kann es sich als eine offene, quelloffene Finanzwelt vorstellen, in der jeder mit Internetzugang auf anspruchsvolle Finanzdienstleistungen zugreifen kann, ohne auf Banken oder andere traditionelle Institutionen angewiesen zu sein.

Im DeFi-Bereich können Sie Renditen auf Ihre Krypto-Assets erzielen, indem Sie diese in Liquiditätspools staken, als dezentraler Kreditgeber agieren oder an Yield-Farming-Strategien teilnehmen. Diese Möglichkeiten bieten Renditen, die weit über denen traditioneller Sparkonten liegen, bergen aber auch höhere Risiken, darunter Sicherheitslücken in Smart Contracts und das Risiko von impermanenten Verlusten. Die Innovationen im DeFi-Bereich schreiten rasant voran, und neue Protokolle und Produkte entstehen in atemberaubendem Tempo. Von automatisierten Market Makern (AMMs), die den Peer-to-Peer-Handel ermöglichen, über dezentrale Börsen (DEXs), die einen reibungslosen Asset-Tausch erlauben, bis hin zu Kredit- und Darlehensplattformen, die auf Bonitätsprüfungen verzichten – DeFi demokratisiert die Finanzwelt.

Betrachten wir das Konzept der Liquiditätsbereitstellung. Indem Sie Ihre Krypto-Assets in einem DeFi-Protokoll sperren, werden Sie zum Liquiditätsanbieter und ermöglichen es anderen, mit diesen Assets zu handeln. Im Gegenzug erhalten Sie einen Anteil der durch das Protokoll generierten Handelsgebühren. Dies ist eine direkte Möglichkeit, passives Einkommen aus Ihren digitalen Beständen zu erzielen und quasi zu Ihrer eigenen dezentralen Bank zu werden. Ähnlich verhält es sich mit dem Staking, insbesondere in Proof-of-Stake (PoS)-Blockchains wie Ethereum nach dem Merge. Hierbei erhalten Sie Belohnungen für die Sicherung des Netzwerks, indem Sie Ihre Coins halten und quasi „sperren“. Diese Belohnungen stellen eine direkte Verteilung des Netzwerkwerts dar – ein greifbarer Vorteil der Teilnahme am Ökosystem.

Die Bedeutung von Smart Contracts in diesem Zusammenhang kann nicht hoch genug eingeschätzt werden. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code der Blockchain verankert sind, automatisieren komplexe Finanztransaktionen und -vereinbarungen ohne menschliches Eingreifen oder die Durchsetzung durch Dritte. Diese Automatisierung ist der Schlüssel zur Effizienz und Skalierbarkeit von DeFi und ebnet den Weg für neue Finanzinstrumente und Märkte, die zuvor unvorstellbar waren.

Jenseits von DeFi bietet die aufstrebende Welt der Non-Fungible Tokens (NFTs) eine weitere bedeutende Möglichkeit zur Vermögensbildung. Obwohl NFTs zunächst durch den Verkauf digitaler Kunst bekannt wurden, sind sie weit mehr als nur Sammlerstücke. Es handelt sich um einzigartige digitale Eigentumszertifikate, die kryptografisch auf der Blockchain gesichert sind und praktisch alles repräsentieren können – digitale Kunst, Musik, virtuelle Immobilien, In-Game-Gegenstände und sogar physische, auf der Blockchain tokenisierte Güter.

Die Wertschöpfungsmöglichkeiten im Bereich der NFTs sind vielfältig. Für Kreative bieten NFTs einen direkten Weg, ihre Werke zu monetarisieren, traditionelle Zwischenhändler zu umgehen und dauerhaft Lizenzgebühren aus Weiterverkäufen zu erhalten. Für Sammler und Investoren stellen NFTs eine neue Anlageklasse dar, die mit steigender Nachfrage nach einzigartigen digitalen oder tokenisierten Vermögenswerten Wertsteigerungspotenzial bietet. Entscheidend ist es, Projekte und Kreative mit echtem Nutzen, künstlerischem Wert oder Community-Bedeutung zu identifizieren. Die Spekulationswelle der frühen NFT-Märkte hat sich gelegt und einem reiferen Verständnis ihres langfristigen Potenzials Platz gemacht. Der Besitz eines NFTs kann Zugang zu exklusiven Communities und Events oder sogar zu Anteilen an realen Vermögenswerten gewähren und so den Wert durch zusätzliche Nutzen steigern.

Das Metaverse, die persistente, vernetzte virtuelle Welt, ist ein weiteres Feld, auf dem Blockchain-basierte Vermögensmöglichkeiten florieren. Da sich diese virtuellen Räume zu robusten Wirtschaftssystemen entwickeln, wird der Besitz von digitalem Land, virtuellen Gütern und Erlebnissen innerhalb des Metaverse immer wertvoller. Die Blockchain bietet über NFTs und Kryptowährungen die Infrastruktur für das Funktionieren dieser virtuellen Wirtschaftssysteme und ermöglicht so echtes Eigentum und reibungslose Transaktionen. Stellen Sie sich vor, Sie kaufen virtuelles Land auf einer beliebten Metaverse-Plattform, entwickeln es und vermieten es anschließend für Veranstaltungen oder Werbung – alles gesteuert über Smart Contracts. Oder denken Sie daran, einzigartige virtuelle Modeartikel als NFTs für Avatare zu erstellen und zu verkaufen und so eine Marke in der digitalen Welt aufzubauen.

Das Vermögenspotenzial im Metaverse beschränkt sich nicht nur auf Spekulationen mit virtuellen Immobilien. Es umfasst auch den Aufbau von Unternehmen, das Anbieten von Dienstleistungen und die Schaffung von Erlebnissen, für die Menschen bereit sind zu zahlen. Die Blockchain-Technologie stellt sicher, dass diese digitalen Vermögenswerte und der im Metaverse generierte Wert tatsächlich den Teilnehmern gehören und nicht von einer einzelnen Plattform kontrolliert werden. Dies bedeutet einen grundlegenden Wandel in unserer Wahrnehmung und unserem Umgang mit digitalem Eigentum und eröffnet völlig neue Wege für Unternehmertum und Investitionen.

In diesem Umfeld zurechtzukommen erfordert eine Kombination aus technologischem Verständnis, strategischer Weitsicht und einer gesunden Portion Vorsicht. Die Chancen sind immens, aber auch die Risiken. Wissen ist daher unerlässlich. Um fundierte Entscheidungen treffen zu können, ist es entscheidend, die zugrundeliegende Technologie, die spezifischen Anwendungsfälle verschiedener Blockchain-Projekte und die relevanten Wirtschaftsmodelle zu verstehen.

Die Demokratisierung von Finanzen und Eigentum ist ein wiederkehrendes Thema der Blockchain-Revolution. Genau dieses Prinzip eröffnet ein breites Spektrum an Vermögensmöglichkeiten jenseits der Schlagzeilen. Während Kryptowährungen, DeFi und NFTs oft die öffentliche Aufmerksamkeit auf sich ziehen, revolutioniert die zugrundeliegende Blockchain-Technologie im Stillen ganze Branchen und schafft neue Modelle der Wertschöpfung und -verteilung, die tiefgreifende Auswirkungen auf den Einzelnen haben.

Bedenken Sie das Potenzial für mehr finanzielle Inklusion. Für Milliarden von Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, sind traditionelle Finanzsysteme oft unzugänglich oder unerschwinglich. Die Blockchain bietet einen Weg zu finanzieller Unabhängigkeit. Kryptowährungen und dezentrale Finanzdienstleistungen ermöglichen jedem mit einem Smartphone und Internetanschluss den Zugang zu Sparmöglichkeiten, Krediten und Zahlungssystemen. Es geht dabei nicht nur um individuelles Vermögen, sondern um die Stärkung ganzer Gemeinschaften und die Förderung des Wirtschaftswachstums, indem mehr Menschen in das globale Finanzsystem eingebunden werden. Die Möglichkeit, Werte sicher zu speichern, Geld zu überweisen oder Kredite aufzunehmen, ohne auf traditionelle Institutionen angewiesen zu sein, kann das Leben verändern.

Darüber hinaus revolutioniert die Blockchain unser Verständnis von geistigem Eigentum und kreativer Vergütung. Neben NFTs für Kunst könnten Musiker beispielsweise automatisch Tantiemen erhalten, sobald ihr Song auf einer dezentralen Plattform gestreamt wird – die entsprechenden Bedingungen sind in einem Smart Contract kodiert. Oder Autoren könnten die Nutzung ihrer Werke nachverfolgen und Mikrozahlungen direkt von ihren Lesern erhalten. Dieses direkte Vergütungsmodell umgeht traditionelle Zwischenhändler und stellt sicher, dass Kreative einen größeren Anteil des von ihnen generierten Wertes behalten. Die Möglichkeiten für den Aufbau nachhaltiger Karrieren in kreativen Berufen werden durch diese transparenten und automatisierten Systeme deutlich verbessert.

Das Lieferkettenmanagement ist ein weiterer Bereich, in dem die Blockchain-Technologie still und leise, aber wirkungsvolle Wertschöpfungspotenziale eröffnet – wenn auch weniger direkt für den durchschnittlichen Privatanleger. Durch die Bereitstellung eines unveränderlichen und transparenten Nachweises über den Warenfluss vom Ursprung bis zum Verbraucher steigert die Blockchain die Effizienz, reduziert Betrug und verbessert die Verantwortlichkeit. Unternehmen, die diese Blockchain-basierten Lieferkettenlösungen einführen und weiterentwickeln, sind für Wachstum bestens gerüstet, und indirekt profitieren auch die Verbraucher von zuverlässigeren und ethisch einwandfrei hergestellten Produkten. Das durch die Blockchain geschaffene Vertrauen und die Transparenz können zu einer höheren Markentreue und einem größeren Marktanteil für Unternehmen führen, die sie effektiv nutzen.

Auch der Energiesektor ist von Umbrüchen betroffen. Dezentrale Energienetze, tokenisierte CO₂-Zertifikate und der Peer-to-Peer-Energiehandel sind nur einige der aufstrebenden Anwendungsgebiete der Blockchain-Technologie. Stellen Sie sich vor, Einzelpersonen oder Gemeinschaften könnten ihren eigenen Solarstrom erzeugen und überschüssige Energie über einen Blockchain-basierten Marktplatz direkt an ihre Nachbarn verkaufen. So würden sie Einkommen erzielen und zu einer nachhaltigeren Energiezukunft beitragen. Dieser Wandel hin zu dezentralem Energiebesitz und -handel schafft neue Wirtschaftsmodelle und Investitionsmöglichkeiten in die Infrastruktur für erneuerbare Energien.

Auch traditionelle Branchen entdecken durch die Blockchain neue Wertschöpfungspotenziale. Die Tokenisierung, also die Abbildung realer Vermögenswerte wie Immobilien, Aktien, Anleihen oder auch Anteile an Luxusgütern als digitale Token auf einer Blockchain, eröffnet neue Investitionsmöglichkeiten. Dadurch werden illiquide Vermögenswerte zugänglicher, teilbarer und handelbarer. Beispielsweise ermöglicht der Kauf eines Anteils an einer Gewerbeimmobilie durch Tokenisierung auch Kleinanlegern die Teilnahme an Märkten, die zuvor nur Vermögenden vorbehalten waren. Gleichzeitig profitieren bestehende Vermögensinhaber von der Liquidität, da sie Teile ihrer Bestände tokenisieren und verkaufen können.

Die Infrastruktur des Blockchain-Ökosystems birgt ein enormes Potenzial. Dazu gehören die Entwicklung neuer Blockchain-Protokolle, die Erstellung von Layer-2-Skalierungslösungen zur Beschleunigung von Transaktionen und Kostensenkung, die Entwicklung sicherer und benutzerfreundlicher Wallets sowie die für den Schutz dezentraler Anwendungen unerlässlichen Sicherheitsprüfungen. Der Bedarf an qualifizierten Entwicklern, Cybersicherheitsexperten und Blockchain-Strategen ist immens und bietet hochbezahlte Karrierechancen für diejenigen mit den entsprechenden Fachkenntnissen.

Darüber hinaus stellt das Aufkommen dezentraler autonomer Organisationen (DAOs) einen neuartigen Ansatz für kollektives Eigentum und Governance dar. DAOs ermöglichen es Gruppen von Einzelpersonen, Ressourcen zu bündeln, gemeinsam Entscheidungen zu treffen und an den Gewinnen oder Ergebnissen eines Projekts oder einer Investition teilzuhaben. Dies reicht von Investment-DAOs, die Kapital zur Finanzierung von DeFi-Projekten bereitstellen, bis hin zu sozialen DAOs, die Gemeinschaften um gemeinsame Interessen herum aufbauen. Die Teilnahme an oder die Gründung einer DAO kann ein wirkungsvolles Mittel sein, kollektive Intelligenz und Kapital zum gegenseitigen Nutzen einzusetzen. Die Governance-Token erfolgreicher DAOs können zudem an Wert gewinnen und spiegeln so das Wachstum und den Nutzen der Organisation wider.

Die Vermögensmöglichkeiten im Blockchain-Bereich sind nicht einheitlich, sondern vielfältig, entwickeln sich stetig weiter und werden immer komplexer. Sie erfordern die Bereitschaft zu lernen, sich anzupassen und die damit verbundenen Risiken kritisch zu bewerten. Es handelt sich um ein dynamisches Umfeld, in dem Innovationen allgegenwärtig sind und was heute noch eine Nischenanwendung zu sein scheint, kann morgen schon ein wichtiger Wirtschaftsmotor sein.

Der Schlüssel zum Erfolg in diesem Umfeld liegt darin, den Unterschied zwischen echter Innovation und spekulativem Hype zu verstehen. Auch wenn der Reiz schnellen Reichtums groß sein mag, basiert nachhaltiger Vermögensaufbau im Blockchain-Bereich auf dem Verständnis der zugrundeliegenden Technologie, ihrer praktischen Anwendungen und des langfristigen Werts, den sie generieren kann. Es geht darum, Projekte zu identifizieren, die reale Probleme lösen, stabile Gemeinschaften aufbauen und einen konkreten Nutzen bieten.

Für Interessierte ist ein vielschichtiger Ansatz oft am effektivsten. Dieser kann die Diversifizierung von Investitionen über verschiedene Arten digitaler Vermögenswerte, die Erschließung passiver Einkommensmöglichkeiten im DeFi-Bereich, die Beteiligung an der Creator Economy durch NFTs oder sogar die direkte Mitwirkung an der Entwicklung der Blockchain-Infrastruktur umfassen. Die Einstiegshürden für viele dieser Möglichkeiten sind deutlich niedriger als in traditionellen Märkten, doch Sorgfalt und fundierte Entscheidungen sind ebenso wichtig, wenn nicht sogar noch wichtiger.

Mit der fortschreitenden Entwicklung der Blockchain-Technologie und ihrer zunehmenden Integration in unser digitales und physisches Leben werden sich die Möglichkeiten zur Vermögensbildung weiter ausdehnen. Von der Ermöglichung von Peer-to-Peer-Ökonomien und der Stärkung der finanziellen Souveränität des Einzelnen bis hin zur Revolutionierung von Branchen und der Förderung neuer Formen digitalen Eigentums – die Blockchain läutet eine Ära beispielloser wirtschaftlicher Transformation ein. Sie ist ein digitales Feld voller Potenzial, das darauf wartet, von all jenen erkundet, erlernt und aktiv an der Gestaltung der Zukunft des Wohlstands mitgewirkt zu werden. Der Goldrausch mag digital sein, doch die Chancen auf nachhaltigen Wohlstand sind absolut real.

Web3 Digital Identity Rewards Surge_ Navisting the New Frontier

Den Tresor öffnen Sich im Labyrinth des Blockchain-Profitpotenzials zurechtfinden_1