Der Blockchain-Geldplan Die Zukunft des Finanzwesens erschließen_8

Die Gerüchte um eine Finanzrevolution werden immer lauter und hallen durch die Innovationszentren und die pulsierenden Straßen des globalen Handels. Im Zentrum dieses tiefgreifenden Wandels steht ein ebenso wirkungsvolles wie transformatives Konzept: der Blockchain Money Blueprint. Es geht dabei nicht nur um eine neue Währung, sondern um eine grundlegende Neugestaltung unseres Verständnisses, unserer Verwaltung und unseres Umgangs mit Werten. Stellen Sie sich eine Welt vor, in der Ihre Finanztransaktionen nicht nur in Echtzeit erfolgen, sondern auch ein beispielloses Maß an Sicherheit und Transparenz bieten. Stellen Sie sich ein System vor, das den Zugang zu Finanzdienstleistungen demokratisiert und die Barrieren abbaut, die große Teile der Weltbevölkerung lange Zeit ausgeschlossen haben. Dies ist das Versprechen des Blockchain Money Blueprint, eines visionären Rahmens, der eine Ära beispielloser finanzieller Selbstbestimmung einläuten soll.

Seit Jahrzehnten basieren unsere Finanzsysteme auf zentralisierten Modellen. Banken, Intermediäre und Regierungsbehörden fungieren als Gatekeeper und kontrollieren den Geld- und Informationsfluss. Diese Systeme haben uns zwar gute Dienste geleistet, weisen aber auch systembedingte Einschränkungen auf. Sie können langsam und teuer sein, anfällig für Ausfälle einzelner Komponenten und schließen oft diejenigen aus, die keinen Zugang zur traditionellen Bankinfrastruktur haben. Der Blockchain Money Blueprint bietet einen radikalen Paradigmenwechsel und schlägt eine dezentrale, verteilte Ledger-Technologie vor, die die Rahmenbedingungen grundlegend verändert.

Im Kern ist die Blockchain ein digitales, dezentrales und verteiltes Register, das Transaktionen auf vielen Computern speichert. Jede Transaktion wird in einem „Block“ zusammengefasst und nach ihrer Verifizierung chronologisch einer „Kette“ hinzugefügt. Diese Kette ist unveränderlich und transparent. Das bedeutet, dass ein hinzugefügter Eintrag nur mit Zustimmung des gesamten Netzwerks geändert oder gelöscht werden kann. Diese inhärente Sicherheit und Transparenz bilden die Eckpfeiler des Blockchain-Geldmodells. Man kann sich das wie ein gemeinsames, manipulationssicheres digitales Notizbuch vorstellen, in dem jeder Eintrag für alle Teilnehmer sichtbar ist und von der Mehrheit bestätigt wird. Dadurch entfällt die Notwendigkeit einer zentralen Instanz zur Validierung von Transaktionen, was Kosten senkt, Prozesse beschleunigt und das Vertrauen stärkt.

Die Auswirkungen auf den Alltag sind tiefgreifend. Für Menschen ohne oder mit eingeschränktem Zugang zu Bankdienstleistungen weltweit bietet der Blockchain Money Blueprint eine wichtige Perspektive. Traditionelles Bankwesen erfordert oft umfangreiche Dokumentation, Filialen und Mindestguthaben, die für viele unüberwindbar sind. Mit Blockchain-basierten Finanzinstrumenten benötigt man lediglich ein Smartphone und eine Internetverbindung, um auf eine Vielzahl von Diensten zuzugreifen – von der Wertspeicherung über Zahlungen bis hin zur Kreditaufnahme. Diese Demokratisierung des Finanzwesens hat das Potenzial, Millionen von Menschen aus der Armut zu befreien und ein Wirtschaftswachstum in bisher unvorstellbarem Ausmaß zu fördern.

Darüber hinaus stellt die Sicherheit der Blockchain-Technologie einen Wendepunkt dar. Traditionelle Finanzsysteme sind anfällig für Hackerangriffe und Betrug, was zu erheblichen finanziellen Verlusten und einem Vertrauensverlust führt. Die kryptografischen Prinzipien und die dezentrale Architektur der Blockchain machen sie extrem resistent gegen solche Angriffe. Das dezentrale Register bedeutet, dass es keinen zentralen Angriffspunkt für Hacker gibt. Jeder Versuch, eine Transaktion zu manipulieren, würde eine enorme Rechenleistung erfordern, um den Großteil der Datensätze im Netzwerk zu verändern – ein praktisch unmögliches Unterfangen. Genau dieses robuste Sicherheitskonzept nutzt der Blockchain Money Blueprint, um ein zuverlässigeres und vertrauenswürdigeres Finanzökosystem zu schaffen.

Das Konzept der „Smart Contracts“ ist ein weiterer wesentlicher Bestandteil des Blockchain-Geldmodells. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind, wodurch die Notwendigkeit von Vermittlern zur Durchsetzung von Vereinbarungen entfällt. Stellen Sie sich eine Immobilientransaktion vor, bei der die Zahlung an den Verkäufer automatisch freigegeben wird, sobald die digitale Eigentumsurkunde an den Käufer übertragen wurde – alles gesteuert durch einen Smart Contract auf der Blockchain. Dies optimiert Prozesse, senkt die Rechtskosten und eliminiert das Risiko von Streitigkeiten und menschlichen Fehlern. Die durch Smart Contracts ermöglichte Effizienz und Automatisierung werden Branchen weit über den Finanzsektor hinaus revolutionieren.

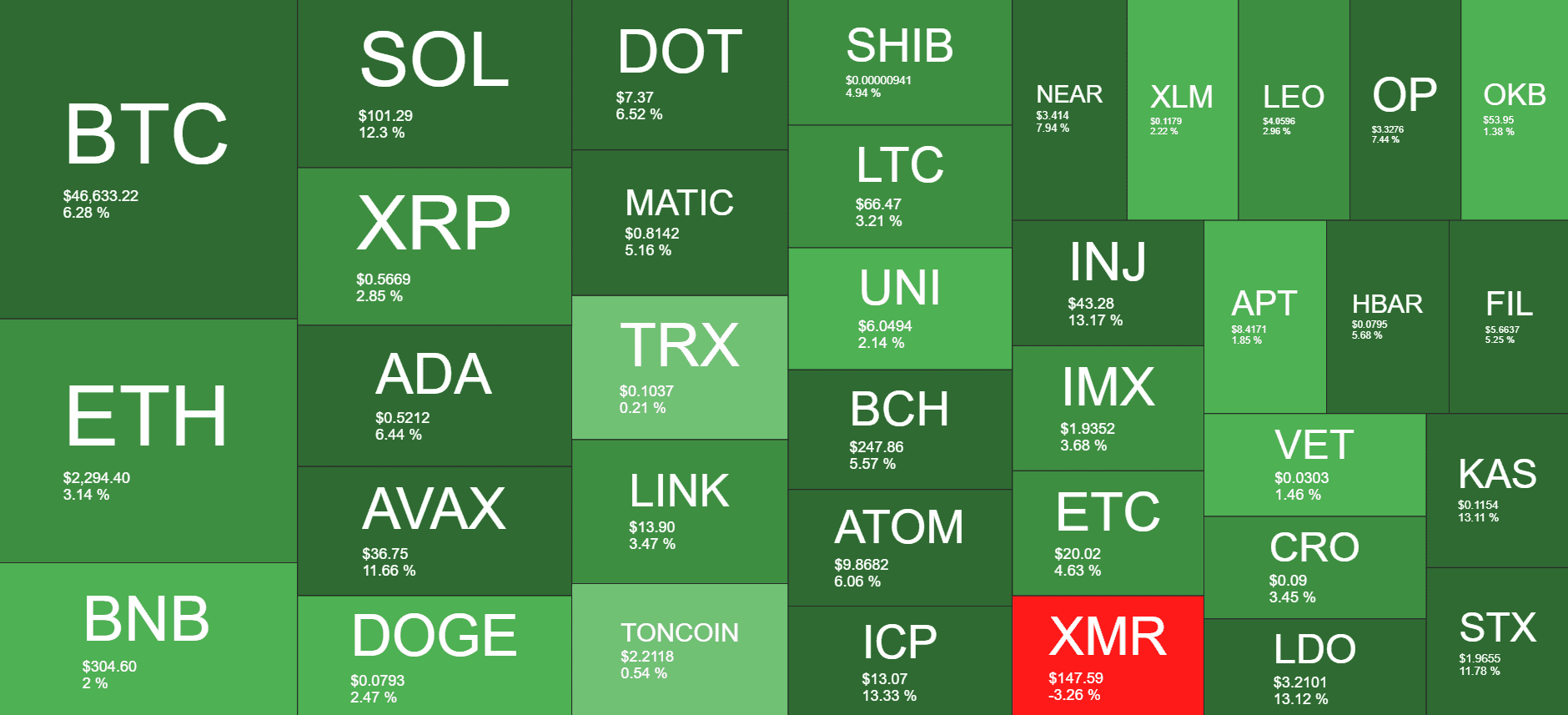

Der Blockchain-Geld-Blueprint ist kein statischer Entwurf, sondern ein dynamisches und sich stetig weiterentwickelndes Rahmenwerk. Er umfasst ein breites Spektrum an Technologien und Anwendungen, von Kryptowährungen wie Bitcoin und Ethereum über dezentrale Finanzplattformen (DeFi) und Non-Fungible Tokens (NFTs) bis hin zu Stablecoins. Jedes dieser Elemente spielt eine entscheidende Rolle beim Aufbau einer robusteren und vielseitigeren finanziellen Zukunft. Kryptowährungen haben sich, trotz ihrer mitunter schwankenden Kurse, als digitaler Wertspeicher und Tauschmittel bewährt, insbesondere bei grenzüberschreitenden Transaktionen, wo traditionelle Methoden oft unerschwinglich teuer und zeitaufwendig sind.

DeFi-Plattformen, die auf Blockchain-Technologie basieren, revolutionieren traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel, indem sie Peer-to-Peer-Alternativen ohne Banken oder Broker anbieten. Diese Disintermediation führt zu niedrigeren Gebühren, höheren Renditen und größerer Zugänglichkeit für Nutzer weltweit. NFTs, die oft mit digitaler Kunst in Verbindung gebracht werden, stellen eine bahnbrechende Möglichkeit dar, Eigentum an einzigartigen digitalen und sogar physischen Vermögenswerten zu erwerben und eröffnen damit neue Wege für Kreative und Sammler. Stablecoins, die an den Wert traditioneller Währungen gekoppelt sind, bieten die für alltägliche Transaktionen notwendige Stabilität und bilden eine Brücke zwischen den volatilen Kryptomärkten und der etablierten Finanzwelt.

Der Weg zur vollständigen Umsetzung des Blockchain-Geld-Konzepts ist nicht ohne Herausforderungen. Regulatorische Unsicherheit, Skalierungsprobleme und der Bedarf an umfassender Aufklärung und Akzeptanz sind Hürden, die es zu überwinden gilt. Die Dynamik ist jedoch unbestreitbar. Regierungen, Finanzinstitute und innovative Startups erforschen und investieren aktiv in die Blockchain-Technologie und erkennen ihr transformatives Potenzial. Das Konzept ist nicht nur ein theoretisches Konzept, sondern eine konkrete Bewegung, die die Finanzlandschaft bereits grundlegend verändert. Indem wir tiefer in die Feinheiten dieses Konzepts eintauchen, werden wir die spezifischen Mechanismen und Innovationen aufdecken, die diese Finanzrevolution vorantreiben, und ihre Bedeutung für die Zukunft unserer globalen Wirtschaft verstehen. Das Zeitalter des Blockchain-Geldes bricht an, und das Verständnis seiner Funktionsweise ist der Schlüssel, um sich in der Finanzwelt von morgen zurechtzufinden und erfolgreich zu sein.

Während wir die einzelnen Ebenen des Blockchain-Geld-Konzepts weiter entschlüsseln, werden die tiefgreifenden Auswirkungen auf unsere globale Finanzarchitektur immer deutlicher. Die grundlegenden Elemente Sicherheit, Transparenz und Dezentralisierung, die wir im ersten Teil untersucht haben, sind nicht bloß abstrakte Ideale; sie werden aktiv in praktische Anwendungen umgesetzt, die bereits jetzt unseren Umgang mit Geld grundlegend verändern. Das Konzept ist im Kern eine umfassende Strategie für den Aufbau eines Finanzsystems, das widerstandsfähiger, gerechter und effizienter ist als alles, was wir bisher kannten.

Eine der bedeutendsten Entwicklungen, die durch den Blockchain Money Blueprint vorangetrieben wurden, ist der Aufstieg des dezentralen Finanzwesens (DeFi). Dieser sich rasant entwickelnde Sektor nutzt die Blockchain-Technologie, um traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme, Handel und Versicherung dezentral abzubilden. Anstatt auf Banken oder andere Finanzintermediäre angewiesen zu sein, verbinden DeFi-Plattformen Nutzer direkt und ermöglichen Peer-to-Peer-Transaktionen. Diese Disintermediation ist entscheidend. Sie beseitigt die Gebühren, Verzögerungen und Kontrollmechanismen, die das traditionelle Finanzwesen geprägt haben. So können beispielsweise Nutzer mit DeFi-Kreditprotokollen Zinsen auf ihre digitalen Vermögenswerte verdienen, indem sie diese in Liquiditätspools einzahlen, oder Vermögenswerte gegen Hinterlegung von Sicherheiten leihen – oft zu wettbewerbsfähigeren Konditionen als bei traditionellen Banken.

Die Zugänglichkeit von DeFi ist ein zentraler Aspekt des Blockchain-Geldmodells. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind aufgrund geografischer Gegebenheiten, fehlender Ausweispapiere oder unzureichender finanzieller Mittel oft vom traditionellen Finanzsystem ausgeschlossen. DeFi, zugänglich über ein einfaches Smartphone und eine Internetverbindung, bietet ihnen ein Tor zu Finanzdienstleistungen, die ihnen zuvor verwehrt blieben. Dazu gehören der Zugang zu Sparkonten, Krediten und Investitionsmöglichkeiten, wodurch die finanzielle Inklusion gefördert und Einzelpersonen befähigt werden, Vermögen und wirtschaftliche Sicherheit aufzubauen. Das Potenzial zur Armutsbekämpfung und wirtschaftlichen Entwicklung in Schwellenländern ist immens – all dies wird durch diese dezentrale Infrastruktur ermöglicht.

Grenzüberschreitende Zahlungen sind ein weiterer Bereich, der im Rahmen des Blockchain Money Blueprints großes Potenzial für grundlegende Veränderungen bietet. Traditionelle internationale Geldtransfers sind oft langsam, teuer und unterliegen komplexen Regulierungen, was sie sowohl für Privatpersonen als auch für Unternehmen zu einer erheblichen Belastung macht. Blockchain-basierte Zahlungssysteme ermöglichen nahezu sofortige und kostengünstige Werttransfers über Grenzen hinweg, oft mit weniger Zwischenhändlern. Dies ist besonders vorteilhaft für Wanderarbeiter, die Geld an ihre Familien in der Heimat schicken, da ein größerer Teil ihres hart verdienten Einkommens den Bestimmungsort erreichen kann. Die Effizienzgewinne sparen nicht nur Geld, sondern fördern auch die Wirtschaftstätigkeit und unterstützen Familien weltweit.

Das Konzept der digitalen Identität, das untrennbar mit dem Blockchain Money Blueprint verbunden ist, birgt ebenfalls immenses Potenzial. In unserer zunehmend digitalisierten Welt sind sichere und verifizierbare digitale Identitäten von größter Bedeutung. Die Blockchain ermöglicht es, Einzelpersonen selbstbestimmte digitale Identitäten zu verleihen und ihnen so mehr Kontrolle über ihre persönlichen Daten und deren Weitergabe zu geben. Dies kann Prozesse wie KYC (Know Your Customer) und AML (Anti-Money Laundering) vereinfachen und Finanzdienstleistungen zugänglicher machen, während gleichzeitig Datenschutz und Sicherheit verbessert werden. Stellen Sie sich eine Zukunft vor, in der Sie Ihre Identität und Ihre finanziellen Daten sicher und gezielt nachweisen können, ohne sensible Informationen wiederholt an verschiedene Stellen weitergeben zu müssen.

Die Bedeutung von Stablecoins im Blockchain-Geldmodell kann nicht hoch genug eingeschätzt werden. Kryptowährungen wie Bitcoin haben zwar als digitale Vermögenswerte an Bedeutung gewonnen, doch ihre Preisvolatilität kann ein Hindernis für die breite Akzeptanz als Zahlungsmittel im Alltag darstellen. Stablecoins, die durch die Kopplung an eine Fiatwährung wie den US-Dollar oder einen Währungskorb einen stabilen Wert gewährleisten sollen, vereinen die Vorteile beider Welten: die Vorteile der Blockchain-Technologie (Geschwindigkeit, niedrige Kosten, Transparenz) mit Preisstabilität. Sie fungieren als wichtige Brücke zwischen der traditionellen Fiat-Welt und dem wachsenden Ökosystem digitaler Vermögenswerte, erleichtern den alltäglichen Handel und bieten einen zuverlässigen Wertspeicher innerhalb der Blockchain-Technologie.

Darüber hinaus treibt der Blockchain Money Blueprint Innovationen in Bereichen wie der Tokenisierung voran. Tokenisierung bezeichnet den Prozess, Eigentum an einem Vermögenswert – sei es eine Immobilie, Kunst, Aktien oder geistiges Eigentum – als digitalen Token auf einer Blockchain abzubilden. Dieser Prozess erschließt Liquidität für traditionell illiquide Vermögenswerte, ermöglicht Bruchteilseigentum und macht Investitionen für einen breiteren Anlegerkreis zugänglich. Stellen Sie sich vor, Sie könnten in einen Bruchteil einer erstklassigen Immobilie oder eines wertvollen Kunstwerks investieren und so den Zugang zu Investitionsmöglichkeiten demokratisieren, die einst nur Wohlhabenden vorbehalten waren. Möglich wird dies durch die Sicherheit und Transparenz der Blockchain-Technologie, wie im Blueprint beschrieben.

Die Auswirkungen des Blockchain-Geldmodells reichen weit über einzelne Transaktionen und Vermögensbesitz hinaus. Es fördert die Entwicklung völlig neuer Wirtschaftsmodelle und Gemeinschaften. Dezentrale autonome Organisationen (DAOs) beispielsweise sind Organisationen, die durch Smart Contracts und einen auf einer Blockchain gespeicherten Konsens der Gemeinschaft gesteuert werden. Dies ermöglicht eine transparentere und demokratischere Entscheidungsfindung, bei der Token-Inhaber Initiativen vorschlagen und darüber abstimmen können und so die zukünftige Ausrichtung der Organisation mitgestalten. DAOs entstehen in verschiedenen Sektoren, von Investmentfonds über Vereine bis hin zu Förderinstitutionen, und demonstrieren damit die Flexibilität und das transformative Potenzial dieses Modells.

Der Weg zu einem vollständig realisierten Blockchain-Geldmodell erfordert jedoch eine sorgfältige Auseinandersetzung mit den damit verbundenen Herausforderungen. Skalierbarkeit bleibt ein zentraler Entwicklungsbereich, in dem kontinuierlich daran gearbeitet wird, die Transaktionsverarbeitungsgeschwindigkeit zu erhöhen und die Netzwerkauslastung zu reduzieren. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, und die richtige Balance zwischen Innovationsförderung und Verbraucherschutz zu finden, ist eine fortwährende Aufgabe. Auch die Aufklärung der Nutzer ist entscheidend; das Verständnis für die sichere Verwaltung digitaler Vermögenswerte und die Navigation im dezentralen Ökosystem ist für eine breite Akzeptanz unerlässlich.

Trotz dieser Herausforderungen ist der Weg klar. Der Blockchain-Geldplan ist nicht nur ein technologisches Konzept, sondern ein grundlegender Wandel in unserem Verständnis von Wert und unserem Umgang damit. Er verspricht eine inklusivere, sicherere und effizientere finanzielle Zukunft, die den Einzelnen stärkt und das globale Wirtschaftswachstum fördert. Mit der weiteren Umsetzung dieses Plans werden seine Auswirkungen alle Lebensbereiche durchdringen und eine Ära einläuten, in der Geld wahrhaft demokratisiert und für alle zugänglich ist. Der Weg ist komplex, doch das Ziel – eine gerechtere und stabilere finanzielle Zukunft – ist ein erstrebenswertes Ziel.

Tauchen Sie ein in die Komplexität des institutionellen RWA-Wandels, einem transformativen Trend, der die Finanzwelt grundlegend verändert. Dieser Artikel beleuchtet die Nuancen, Auswirkungen und Zukunftsaussichten dieses entscheidenden Wandels auf fesselnde und anschauliche Weise. In zwei Teilen erklären wir die komplexen Zusammenhänge, damit Sie dieses dynamische Umfeld verstehen und sich darin zurechtfinden können.

Institutionelle RWA-Verschiebung, Wirtschaftsstrategie, Finanzparadigmen, Vermögensallokation, risikogewichtete Aktiva, Anlagetrends, Marktdynamik, regulatorische Änderungen, Finanzinnovation

Die Entschlüsselung des institutionellen RWA-Wandels: Ein neuer Aufbruch in der Wirtschaftsstrategie

In der sich ständig wandelnden Finanzwelt spielt das Konzept der risikogewichteten Aktiva (RWA) seit jeher eine zentrale Rolle. Doch in letzter Zeit rückt der institutionelle RWA-Wandel immer mehr in den Fokus – ein Paradigmenwechsel, der die Herangehensweise von Institutionen an die Vermögensallokation und das Risikomanagement grundlegend verändert. Dieser Artikel beleuchtet die Nuancen, Auswirkungen und das wachsende Potenzial dieses transformativen Trends.

Die Entstehung des institutionellen RWA-Wandels

Im Kern bezeichnet der institutionelle RWA-Shift eine strategische Neuausrichtung von Finanzinstituten zur besseren Verwaltung und Optimierung ihrer risikogewichteten Aktiva. Traditionell hielten sich Institute an regulatorische Vorgaben, die die Höhe des für verschiedene Vermögenswerte vorzuhaltenden Kapitals festlegten. Dieser statische Ansatz weicht jedoch zunehmend einer dynamischeren und anpassungsfähigeren Strategie.

Stellen Sie sich eine Welt vor, in der Institutionen risikogewichtetes Vermögen (RWA) nicht länger als starres Rahmenwerk, sondern als flexibles Instrument für Innovation und Wachstum betrachten. Dieser Wandel wird durch eine Kombination aus technologischen Fortschritten, sich verändernder Marktdynamik und dem Bedarf an agileren Finanzstrategien vorangetrieben.

Technologische Fortschritte: Der Katalysator

Technologie ist die stille Triebkraft hinter dem Wandel im institutionellen RWA-Management. Der Einsatz von Big-Data-Analysen, maschinellem Lernen und künstlicher Intelligenz ermöglicht es Institutionen, tiefere Einblicke in ihre Vermögenswerte und Risiken zu gewinnen. Diese Technologien liefern Echtzeitdaten, prädiktive Analysen und ausgefeilte Risikomodelle, die ein präziseres und dynamischeres RWA-Management ermöglichen.

So können beispielsweise hochentwickelte Algorithmen Markttrends mit bemerkenswerter Genauigkeit vorhersagen, sodass Institutionen ihre Anlagestrategien proaktiv statt reaktiv anpassen können. Diese Vorhersagefähigkeit transformiert das traditionelle Risikomanagement in einen proaktiven, datengestützten Prozess.

Sich wandelnde Marktdynamik

Die Marktdynamik spielt auch bei der Veränderung der risikogewichteten Aktiva (RWA) eine entscheidende Rolle. Im Zeitalter der Globalisierung und Vernetzung sind die Finanzmärkte volatiler denn je. Institutionen bewegen sich heute in einem komplexen Geflecht aus Wirtschaftspolitik, geopolitischen Ereignissen und technologischen Umbrüchen.

Die institutionelle Umstrukturierung der risikogewichteten Aktiva (RWA) ist eine Antwort auf diese Herausforderungen. Durch die Neuausrichtung ihrer RWA-Strategien können Institute Marktschwankungen besser bewältigen, neue Chancen nutzen und potenzielle Risiken minimieren. Diese Flexibilität beschränkt sich nicht nur auf die Einhaltung regulatorischer Vorgaben; es geht darum, das gesamte Spektrum verfügbarer Daten und Erkenntnisse auszuschöpfen, um ein widerstandsfähigeres und anpassungsfähigeres Finanzökosystem zu schaffen.

Regulatorische Änderungen: Die Zukunft gestalten

Regulatorische Änderungen waren in der Vergangenheit für Finanzinstitute ein zweischneidiges Schwert. Einerseits bieten sie einen klaren Rahmen für Risikomanagement und Kapitaladäquanz. Andererseits können sie starr sein und Innovationen hemmen.

Jüngste regulatorische Änderungen tragen jedoch zunehmend der Bedeutung von Flexibilität und Innovation im Risikomanagement Rechnung. Zentralbanken und Aufsichtsbehörden prüfen neue Rahmenbedingungen, die einen flexibleren Umgang mit risikogewichteten Aktiva ermöglichen.

Die Einführung von Forward Guidance und szenariobasierten Stresstests zwingt Institute beispielsweise dazu, ihre RWA-Strategien kreativer zu gestalten. Bei diesen regulatorischen Änderungen geht es nicht nur um die Einhaltung von Vorschriften, sondern auch darum, ein Umfeld zu schaffen, in dem Institute durch Innovation und Agilität erfolgreich sein können.

Die Auswirkungen des institutionellen RWA-Wandels

Die Auswirkungen der institutionellen RWA-Umstellung sind weitreichend und bedeutend. Für Finanzinstitute eröffnet sie völlig neue Chancen. Durch einen dynamischeren Umgang mit RWA können Institute ihre Risikomanagementfähigkeiten verbessern, ihre Kapitaleffizienz steigern und langfristig bessere Ergebnisse erzielen.

Für Anleger bedeutet dieser Wandel mehr Transparenz, besseres Risikomanagement und potenziell höhere Renditen. Da Institutionen ihre risikogewichteten Aktiva (RWA) immer besser verwalten, verbessert sich die Gesamtstabilität des Finanzsystems, wodurch ein robusteres und widerstandsfähigeres Marktumfeld entsteht.

Zukunftsaussichten

Die Zukunft des institutionellen RWA-Ansatzes sieht vielversprechend aus. Mit dem fortschreitenden technologischen Fortschritt und der zunehmenden Komplexität der Marktdynamik wird der Bedarf an einem flexiblen und anpassungsfähigen Umgang mit risikogewichteten Aktiva weiter steigen.

Institutionen, die diesen Wandel vollziehen, werden künftigen Herausforderungen besser begegnen und neue Chancen nutzen können. Sie werden nicht nur regulatorische Vorgaben erfüllen, sondern auch eine Vorreiterrolle bei der Entwicklung innovativerer und widerstandsfähigerer Finanzstrategien einnehmen.

Zusammenfassend lässt sich sagen, dass die Umstellung auf institutionelle risikogewichtete Aktiva (RWA) mehr als nur eine regulatorische Anpassung darstellt; sie bedeutet einen grundlegenden Wandel im Risikomanagement und der Vermögensallokation von Finanzinstituten. Durch die Umsetzung dieses Wandels können Institute in der sich ständig verändernden Finanzlandschaft neue Leistungs-, Resilienz- und Innovationsniveaus erreichen.

Institutioneller Wandel im Bereich risikogewichteter Anlagen: Mit Agilität und Weitblick die Zukunft gestalten.

Im Zuge unserer weiteren Analyse des Wandels hin zu institutionellen risikogewichteten Aktiva (RWA) wird deutlich, dass es bei diesem transformativen Trend nicht nur um die Anpassung an neue regulatorische Vorgaben geht, sondern um die Schaffung eines neuen Paradigmas für Finanzstrategien. Dieser zweite Teil beleuchtet die praktischen Anwendungen, Herausforderungen und Zukunftsperspektiven dieses bahnbrechenden Wandels eingehender.

Praktische Anwendungen: Umsetzung der institutionellen RWA-Umstellung

Die Umsetzung des institutionellen RWA-Wandels erfordert einen vielschichtigen Ansatz. Er umfasst die Integration fortschrittlicher Technologien, die Anpassung an neue regulatorische Rahmenbedingungen und die Förderung einer Innovationskultur innerhalb der Institution.

1. Integration fortschrittlicher Technologien

Einer der wichtigsten Aspekte des institutionellen RWA-Wandels ist die Integration fortschrittlicher Technologien. Big-Data-Analysen, maschinelles Lernen und künstliche Intelligenz revolutionieren die Art und Weise, wie Institutionen risikogewichtete Vermögenswerte verwalten.

Institutionen können beispielsweise Algorithmen des maschinellen Lernens nutzen, um große Datenmengen zu analysieren und Muster zu erkennen, die Markttrends und potenzielle Risiken vorhersagen. Diese Fähigkeit ermöglicht präzisere und dynamischere Strategien zur Vermögensallokation und stellt sicher, dass Institutionen stets optimal aufgestellt sind, um Renditen zu maximieren und gleichzeitig Risiken effektiv zu managen.

2. Anpassung an neue regulatorische Rahmenbedingungen

Regulatorische Änderungen spielen eine entscheidende Rolle beim Übergang zu flexibleren RWA-Strategien. Finanzinstitute müssen sich über die sich wandelnden regulatorischen Anforderungen auf dem Laufenden halten und ihre Praktiken entsprechend anpassen. Dies umfasst nicht nur die Einhaltung der Vorschriften, sondern auch die proaktive Zusammenarbeit mit den Aufsichtsbehörden, um neue Richtlinien zu beeinflussen und mitzugestalten, die Innovationen fördern.

Institutionen können beispielsweise an regulatorischen Testumgebungen teilnehmen, in denen sie neue Technologien und Strategien unter kontrollierten Bedingungen erproben können. Dies trägt nicht nur zur Einhaltung von Vorschriften bei, sondern ermöglicht auch die Entwicklung zukunftsweisender Lösungen, die neue Branchenstandards setzen können.

3. Förderung einer Innovationskultur

Eine Innovationskultur ist für den Erfolg des institutionellen RWA-Wandels unerlässlich. Institutionen müssen ihre Teams zu kreativem Denken und zur Offenheit für neue Ideen ermutigen. Dies erfordert Investitionen in Aus- und Weiterbildung, die Förderung abteilungsübergreifender Zusammenarbeit und die Schaffung eines Umfelds, in dem Experimentieren und Risikobereitschaft als Wege zum Erfolg und nicht als Fehlschläge betrachtet werden.

Herausforderungen: Den Übergang meistern

Die Umstellung auf institutionelle risikogewichtete Anlagen (RWA) bietet zwar zahlreiche Vorteile, birgt aber auch einige Herausforderungen. Die Bewältigung dieser Herausforderungen ist entscheidend für die erfolgreiche Umsetzung dieser transformativen Strategie.

1. Technologische Integration

Die Integration fortschrittlicher Technologien in bestehende Systeme kann komplex und kostspielig sein. Institutionen müssen sicherstellen, dass ihre technologische Infrastruktur robust und skalierbar ist, um neue Werkzeuge und Prozesse zu unterstützen.

2. Einhaltung gesetzlicher Bestimmungen

Die Bewältigung regulatorischer Änderungen erfordert ein tiefes Verständnis des sich wandelnden Umfelds. Institutionen müssen sich über neue Richtlinien informieren und ihre Strategien entsprechend anpassen. Dies umfasst nicht nur die Einhaltung der Vorschriften, sondern auch die Einflussnahme auf regulatorische Rahmenbedingungen, um ein innovationsfreundlicheres Umfeld zu schaffen.

3. Kultureller Widerstand

Die Veränderung langjähriger Praktiken und die Förderung einer Innovationskultur können innerhalb der Institution auf Widerstand stoßen. Um diesen Widerstand zu überwinden, bedarf es effektiver Change-Management-Strategien, klarer Kommunikation und des Engagements der Führungsebene für die neue Vision.

Zukunftsaussichten: Der Weg vor uns

Die Zukunft des institutionellen RWA-Ansatzes sieht vielversprechend aus, und es zeichnen sich zahlreiche positive Entwicklungen ab. Da Institutionen diesen Wandel zunehmend annehmen, können wir mit agileren, innovativeren und widerstandsfähigeren Finanzstrategien rechnen.

1. Verbessertes Risikomanagement

Einer der bedeutendsten Vorteile der Umstellung auf institutionelle risikogewichtete Vermögenswerte (RWA) ist das verbesserte Risikomanagement. Durch den Einsatz fortschrittlicher Technologien und einen dynamischeren Ansatz im Umgang mit risikogewichteten Aktiva (RWA) können Institute Risiken besser vorhersehen und mindern. Dies schützt nicht nur das Institut selbst, sondern stärkt auch die Stabilität und Vertrauenswürdigkeit des gesamten Finanzsystems.

2. Verbesserte Kapitaleffizienz

Die Umstellung auf flexiblere RWA-Strategien kann zu einer verbesserten Kapitaleffizienz führen. Institutionen können ihr Kapital strategischer allokieren und sich auf renditestarke, risikoarme Anlagen konzentrieren. Dies steigert nicht nur die Performance, sondern gewährleistet auch eine optimale Kapitalnutzung und trägt somit zur langfristigen Nachhaltigkeit bei.

3. Innovation vorantreiben

Die institutionelle RWA-Verschiebung wirkt als Innovationsmotor. Indem Institute die Grenzen des traditionellen Risikomanagements erweitern, schaffen sie neue Möglichkeiten für technologische Fortschritte und strategische Durchbrüche. Diese Innovationen können zur Entwicklung neuer Finanzprodukte, -dienstleistungen und -lösungen führen, von denen sowohl Institute als auch ihre Kunden profitieren.

Abschluss

Die Umstellung auf institutionelle risikogewichtete Aktiva (RWA) ist ein transformativer Trend, der die Finanzlandschaft grundlegend verändert. Durch die Umsetzung dieses Wandels können Institute neue Leistungs-, Resilienz- und Innovationsniveaus erreichen. Die praktischen Anwendungen, Herausforderungen und Zukunftsperspektiven dieses Wandels unterstreichen sein Potenzial, ein agileres, innovativeres und widerstandsfähigeres Finanzökosystem zu schaffen.

Der Erfolg der institutionellen RWA-Umstellung wird künftig davon abhängen, inwieweit Institute fortschrittliche Technologien integrieren, sich an regulatorische Änderungen anpassen und eine Innovationskultur fördern können. Dadurch können sie die Zukunft souverän und agil gestalten und das Finanzsystem in eine prosperierende und stabile Zukunft führen.

In dieser sich ständig weiterentwickelnden Finanzwelt ist die Umstellung auf institutionelle risikogewichtete Aktiva nicht nur eine strategische Anpassung; sie ist ein neuer Aufbruch, der unendliche Möglichkeiten für Wachstum, Innovation und Erfolg bietet.

Biometrische Web3-Gesundheitsdatenkontrolle – Die Zukunft der personalisierten Medizin gestalten

Liquiditäts-Restaking bei Bitcoin Layer 2 Plays – Die Zukunft der dezentralen Finanzen gestalten