Die Explosion der KI-gestützten Zahlungsebenen – Die Zukunft des Finanztransaktionsmanagements gesta

In der dynamischen Landschaft der Finanztechnologie ist der Begriff „KI-Zahlungsebenen-Explosion“ längst kein bloßes Schlagwort mehr, sondern eine prägende Realität, die unsere Wahrnehmung und unseren Umgang mit Geld grundlegend verändert. Dieses Phänomen wird durch die Integration von Künstlicher Intelligenz (KI) in verschiedene Ebenen des Zahlungsökosystems vorangetrieben und führt zu einem tiefgreifenden Wandel im Finanztransaktionswesen.

Der Aufstieg der KI im Zahlungsverkehr: Ein Wendepunkt

Kern dieser rasanten Entwicklung ist die Integration von KI in Zahlungssysteme. Von der Automatisierung von Transaktionen bis hin zur Bereitstellung prädiktiver Analysen revolutioniert KI die Abwicklung von Finanztransaktionen. Die Fähigkeit von KI, riesige Datenmengen in Echtzeit zu verarbeiten, ermöglicht effizientere, sicherere und personalisierte Zahlungslösungen.

Schichtweise Integration von KI

Die rasante Zunahme von KI-gestützten Zahlungsprozessen ist durch die tiefgreifende Integration von KI in verschiedene Ebenen des Zahlungsprozesses gekennzeichnet. Dazu gehören:

Interaktion im Frontend: KI-gestützte Chatbots und virtuelle Assistenten bieten einen reibungslosen Kundenservice mit sofortigen Antworten auf Anfragen und Unterstützung bei komplexen Zahlungsoptionen. Diese Interaktionen dienen nicht nur der Effizienz, sondern schaffen auch ein ansprechenderes und benutzerfreundlicheres Erlebnis.

Transaktionsverarbeitung: KI-Algorithmen analysieren Transaktionsmuster, um Anomalien und potenziellen Betrug in Echtzeit zu erkennen. Dies erhöht nicht nur die Sicherheit, sondern optimiert auch die Transaktionsverarbeitungsgeschwindigkeit und reduziert so Verzögerungen und Fehler.

Personalisierte Services: KI analysiert das Nutzerverhalten und die Präferenzen, um maßgeschneiderte Zahlungslösungen anzubieten. Dies reicht von personalisierten Rabattangeboten bis hin zu individueller Finanzberatung und gestaltet den gesamten Prozess relevanter und ansprechender für den Nutzer.

Die Synergie von KI und Blockchain

Einer der spannendsten Aspekte dieser rasanten Entwicklung ist die Synergie zwischen KI und Blockchain-Technologie. Die der Blockchain inhärente Transparenz und Sicherheit, kombiniert mit den analytischen Fähigkeiten der KI, schaffen eine neue Ära des Vertrauens und der Effizienz bei Finanztransaktionen. Intelligente Verträge, die auf KI basieren, automatisieren und optimieren Vertragsvereinbarungen, reduzieren den Bedarf an Intermediären und senken die Transaktionskosten.

KI-gestützte finanzielle Inklusion

Die rasante Verbreitung von KI-gestützten Zahlungslösungen fördert auch die finanzielle Inklusion. In Regionen, in denen traditionelle Bankdienstleistungen nicht zugänglich sind, bieten KI-gestützte mobile Zahlungslösungen einen Zugang zu Finanzdienstleistungen. Diese Lösungen werden häufig mit Mikrofinanzierungsoptionen kombiniert und ermöglichen so Einzelpersonen und kleinen Unternehmen die Teilhabe an der globalen Wirtschaft.

Herausforderungen und Überlegungen

Das Potenzial von KI in Zahlungssystemen ist zwar immens, aber nicht ohne Herausforderungen. Die Integration von KI erfordert erhebliche Investitionen in Technologie und Infrastruktur. Zudem bestehen Bedenken hinsichtlich Datenschutz und Datensicherheit. Es ist eine zentrale Herausforderung, die Systeme robust gegenüber Cyberangriffen zu machen und gleichzeitig die Privatsphäre der Nutzer zu wahren.

Zukunftsaussichten

Mit Blick auf die Zukunft wird die rasante Entwicklung von KI-gestützten Zahlungsmethoden die Finanzlandschaft grundlegend verändern. Mit der fortschreitenden technologischen Entwicklung können wir noch innovativere Lösungen erwarten – von verbesserten Sicherheitsfunktionen bis hin zu personalisierteren und effizienteren Zahlungsprozessen. Die Zukunft verspricht ein inklusiveres, transparenteres und effizienteres Finanzökosystem.

Aufbauend auf den im ersten Teil gelegten Grundlagen, befasst sich diese Fortsetzung eingehender mit der komplexen Dynamik der KI-Zahlungsebenen-Explosion und untersucht deren weiterreichende Auswirkungen und zukünftige Entwicklung.

Die Auswirkungen auf das traditionelle Bankwesen

Traditionelle Banken stehen an einem Wendepunkt: Die rasante Entwicklung KI-gestützter Zahlungslösungen stellt ihre Kernfunktionen vor große Herausforderungen. Während einige dies als Bedrohung sehen, erkennen andere darin eine Chance für Innovationen. Banken integrieren zunehmend KI, um ihre Dienstleistungen zu verbessern – von der Optimierung von Abläufen bis hin zu personalisierten Kundenerlebnissen. Dieser Wandel dient nicht nur dazu, mit dem Tempo Schritt zu halten, sondern auch dazu, das Wertversprechen von Bankdienstleistungen im digitalen Zeitalter neu zu definieren.

KI und regulatorische Rahmenbedingungen

Die Integration von KI in Finanztransaktionen wirft erhebliche regulatorische Fragen auf. Da KI-Systeme Entscheidungen treffen, die traditionell von Menschen getroffen wurden, besteht ein wachsender Bedarf an regulatorischen Rahmenbedingungen, die Transparenz, Fairness und Rechtskonformität dieser Systeme gewährleisten. Dies erfordert die Schaffung neuer oder die Anpassung bestehender Vorschriften, um den Besonderheiten KI-gestützter Finanzdienstleistungen Rechnung zu tragen.

KI im grenzüberschreitenden Zahlungsverkehr

Der grenzüberschreitende Zahlungsverkehr erlebt dank KI eine Revolution. Traditionelle Methoden sind oft langsam und kostspielig, doch KI-gestützte Lösungen optimieren diese Prozesse. Durch die Analyse globaler Transaktionsmuster können KI-Systeme Währungsschwankungen vorhersagen, Wechselkurse optimieren und Zahlungsprozesse automatisieren. Dadurch werden grenzüberschreitende Transaktionen effizienter und kostengünstiger.

KI und der Aufstieg digitaler Währungen

Die Schnittstelle zwischen KI und digitalen Währungen ist ein weiteres spannendes Forschungsfeld. KI unterstützt digitale Währungen nicht nur, sondern beeinflusst auch deren Entwicklung und Akzeptanz. Von Bitcoin bis hin zu aufstrebenden Stablecoins spielen KI-Algorithmen eine entscheidende Rolle bei der Verwaltung von Blockchain-Netzwerken, der Gewährleistung der Sicherheit und der Vorhersage von Markttrends.

Verbrauchervertrauen und KI

Der Aufbau und die Aufrechterhaltung des Verbrauchervertrauens in KI-gestützte Zahlungssysteme ist von höchster Bedeutung. Verbraucher müssen sich bei der Abwicklung ihrer Finanztransaktionen sicher und geborgen fühlen. Dieses Vertrauen basiert auf Transparenz, Sicherheit und der Fähigkeit von KI-Systemen, personalisierte und gleichzeitig sichere Dienstleistungen anzubieten. Unternehmen investieren in klare Kommunikation und robuste Sicherheitsmaßnahmen, um das Vertrauen der Verbraucher in KI-gestützte Finanzdienstleistungen zu gewährleisten.

Die ethische Dimension

Die ethischen Implikationen von KI im Zahlungsverkehr dürfen nicht außer Acht gelassen werden. Themen wie algorithmische Verzerrungen, Datenschutz und das Missbrauchspotenzial von KI-Technologien sind von entscheidender Bedeutung. Die Gewährleistung, dass KI-Systeme ethisch korrekt entwickelt und eingesetzt werden, ist unerlässlich für das nachhaltige Wachstum dieser Technologie im Finanzsektor.

Blick in die Zukunft: Eine Vision für die Zukunft

Mit Blick auf die Zukunft verspricht die rasante Entwicklung KI-gestützter Zahlungsmethoden eine Welt, in der Finanztransaktionen nicht nur effizient und sicher, sondern auch hochgradig personalisiert und inklusiv sind. Diese Zukunft wird von kontinuierlicher Innovation, ethischen Überlegungen und dem Bekenntnis zu Inklusion geprägt sein. Es wird eine Welt sein, in der Technologie und menschliche Bedürfnisse in Einklang stehen, um ein nahtloses und gerechtes Finanzökosystem zu schaffen.

Abschluss

Die rasante Entwicklung von KI-gestützten Zahlungssystemen ist mehr als nur ein technologischer Trend; sie markiert einen grundlegenden Wandel in unserer Wahrnehmung und Interaktion mit Finanzsystemen. In dieser neuen Ära ist es unerlässlich, Innovationen zu nutzen und gleichzeitig die damit verbundenen Herausforderungen und ethischen Aspekte zu berücksichtigen. Die Zukunft des Zahlungsverkehrs sieht vielversprechend aus und verspricht eine inklusivere, effizientere und auf die individuellen Bedürfnisse jedes Nutzers zugeschnittene Landschaft.

Dieser zweiteilige Artikel bietet einen umfassenden Überblick über die rasante Entwicklung von KI-gestützten Zahlungssystemen und verbindet technische Erkenntnisse mit weiterreichenden Implikationen für die Zukunft von Finanztransaktionen.

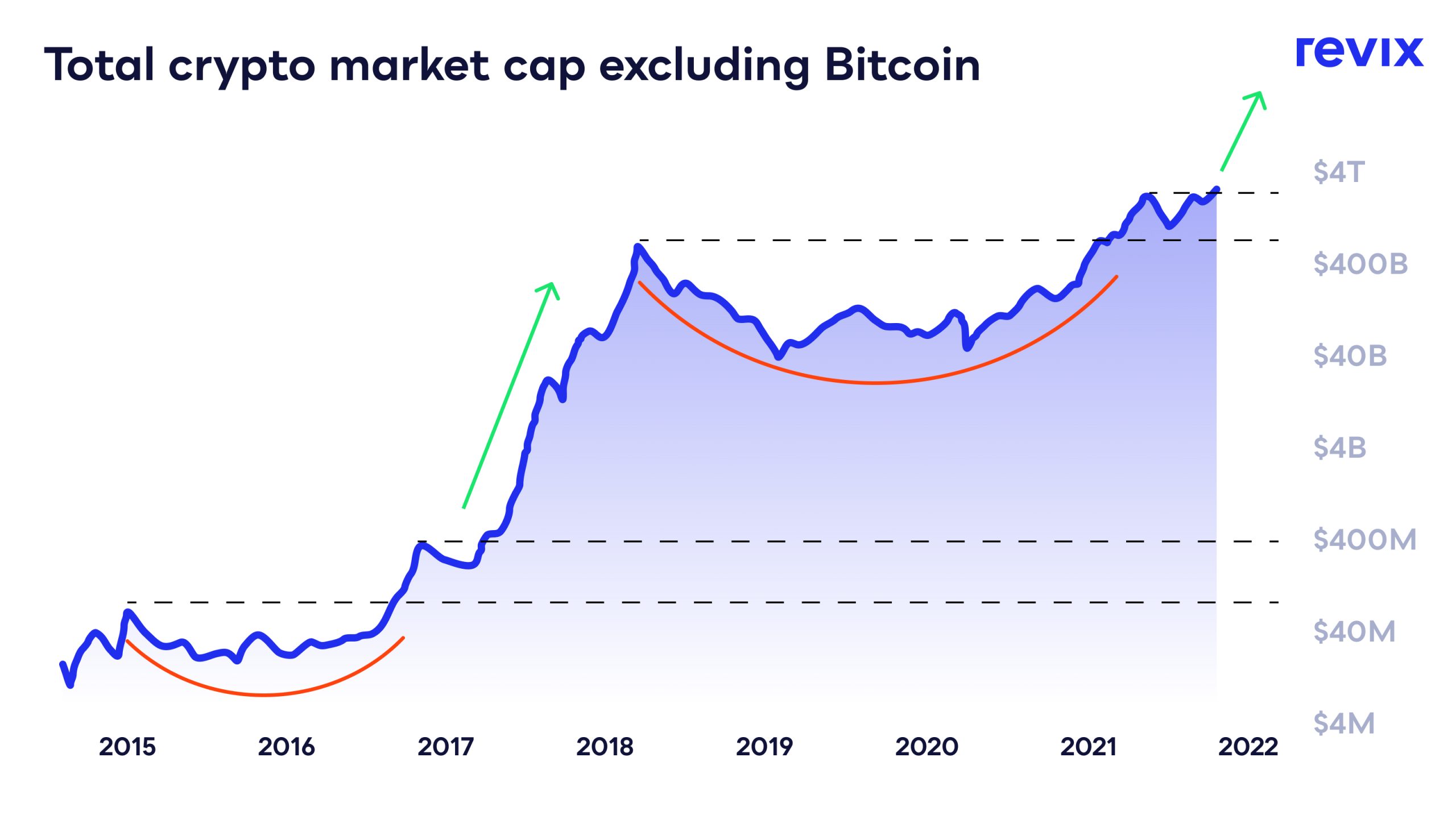

Die Faszination von Decentralized Finance (DeFi) ist unbestreitbar groß. Sie verspricht eine Finanzrevolution, eine radikale Neugestaltung der Art und Weise, wie wir Kredite vergeben, leihen, handeln und investieren – befreit von den traditionellen Kontrollmechanismen von Banken, Brokern und zentralisierten Börsen. Im Kern basiert DeFi auf der Blockchain-Technologie, einem verteilten Ledger-System, das Transparenz, Sicherheit und Unveränderlichkeit verspricht. Die Vision ist die der Selbstbestimmung: Einzelpersonen übernehmen die Kontrolle über ihre finanzielle Zukunft und nehmen an einem globalen, offenen Ökosystem teil, in dem Innovationen gedeihen und der Zugang universell ist. Stellen Sie sich eine Welt vor, in der ein Bauer in einem abgelegenen Dorf ohne bürokratische Hürden Mikrokredite erhalten kann oder in der ein Künstler sein Werk tokenisieren und Anteile an seine weltweite Fangemeinde verkaufen kann – all dies ermöglicht durch Smart Contracts in einem dezentralen Netzwerk. Dieser Traum hat Technologen, Unternehmer und eine stetig wachsende Zahl von Nutzern in seinen Bann gezogen.

Die Kernmechanismen von DeFi sind elegant einfach und gleichzeitig grundlegend revolutionär. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren Finanzprozesse, die traditionell menschliche Vermittler erforderten. Diese Automatisierung senkt die Kosten drastisch, steigert die Effizienz und minimiert das Risiko menschlicher Fehler oder Manipulationen. Dezentrale Börsen (DEXs) ermöglichen den Peer-to-Peer-Handel mit digitalen Assets ohne zentrales Orderbuch oder Verwahrstelle und eliminieren so theoretisch das Kontrahentenrisiko und Zensur. Yield Farming und Liquidity Mining bieten Nutzern, deren Implementierung mitunter komplex ist, neue Möglichkeiten, passives Einkommen durch die Bereitstellung von Kapital für DeFi-Protokolle zu erzielen. Das zugrundeliegende Prinzip ist, dass durch den Wegfall zentraler Kontrollpunkte Macht und Gewinn gerechter unter den Teilnehmern verteilt werden. Dies ist der „dezentralisierte“ Aspekt, das Versprechen einer demokratischeren finanziellen Zukunft.

Mit zunehmender Reife des DeFi-Sektors zeichnet sich jedoch ein merkwürdiges und vielleicht unvermeidliches Paradoxon ab: Dezentrale Finanzen, zentralisierte Gewinne. Obwohl die zugrundeliegende Technologie auf Dezentralisierung ausgelegt ist, zeichnen die wirtschaftlichen Ergebnisse oft ein anderes Bild. Der anfängliche Innovationsschub im DeFi-Bereich hat in vielen Fällen zu einer erheblichen Vermögenskonzentration geführt – nicht unbedingt in der breiten Masse, sondern in den Händen einer ausgewählten Gruppe von Early Adopters, Risikokapitalgebern und jenen, die über das technische Know-how verfügen, sich in den komplexen Ökosystemen zurechtzufinden und diese auszunutzen. Genau die Mechanismen, die schnelles Wachstum und hohe Renditen ermöglichen, können auch starke Netzwerkeffekte erzeugen, die etablierte Akteure begünstigen.

Betrachten wir die Ökonomie der Liquiditätsbereitstellung. Um durch Yield Farming substanzielle Gewinne zu erzielen, ist in der Regel ein erheblicher Kapitaleinsatz erforderlich. Zwar können auch kleinere Anleger teilnehmen, doch die exponentiellen Gewinne werden oft von denjenigen erzielt, die über die Ressourcen verfügen, Zehntausende, wenn nicht gar Millionen von Dollar beizusteuern. Diese großen Liquiditätsanbieter, häufig institutionelle oder erfahrene Einzelinvestoren, profitieren überproportional von Transaktionsgebühren und Token-Belohnungen, wodurch die Gewinnerzielung dieser dezentralen Protokolle effektiv zentralisiert wird. Die Pioniere, die die Protokolle verstanden, bevor sie allgemein bekannt wurden, und deren Investitionen sich exponentiell vermehrt haben, verfügen heute über beträchtlichen Einfluss und Reichtum. Dadurch entsteht eine Dynamik, in der zwar ein „dezentraler“ Zugang möglich ist, die Gewinnmaximierung für viele jedoch die Realität darstellt.

Darüber hinaus erfordern die Entwicklung und Wartung dieser komplexen DeFi-Protokolle umfangreiches technisches Fachwissen und Ressourcen. Dies hat zu einer Konzentration der Entwicklungsmacht in den Händen weniger Teams und Unternehmen geführt. Obwohl diese Teams oft durch Tokenbesitz und den Erfolg des Protokolls motiviert werden, können ihre Führungsrollen und strategischen Entscheidungen in der Praxis die Richtung ganzer Ökosysteme bestimmen. Die Governance-Token, die den Inhabern ein Mitspracherecht bei Protokoll-Upgrades und Parameteränderungen einräumen sollen, können sich selbst in den Händen großer Token-Inhaber konzentrieren. Dies führt zu einer Art „Whale“-Governance, bei der einige wenige große Akteure Protokollentscheidungen maßgeblich beeinflussen oder sogar diktieren können. Es handelt sich dabei nicht um das chaotische Durcheinander, das viele befürchtet haben, sondern um eine strukturierte, wenn auch dezentrale Form der Macht.

Die Komplexität von DeFi wirkt auch als Eintrittsbarriere. Obwohl die Technologie einen erlaubnisfreien Zugang anstrebt, erfordert das Verständnis von Smart Contracts, die Verwaltung privater Schlüssel und die Navigation in den oft volatilen Märkten für viele ein Maß an technischem Wissen und Finanzkompetenz, das nicht überall vorhanden ist. Dies führt zu einer neuen Form der digitalen Kluft: Wer DeFi versteht und nutzen kann, profitiert, während diejenigen, denen dies nicht möglich ist, abgehängt werden, wodurch bestehende Ungleichheiten weiter verstärkt werden. Das Versprechen eines universellen Zugangs zu Finanzdienstleistungen ist noch nicht eingelöst. Die ersten Nutznießer sind oft diejenigen, die bereits in der traditionellen Finanzwelt erfolgreich sind, nun aber über neue, leistungsstarke Werkzeuge verfügen. Das ursprüngliche Versprechen der Selbstbestimmung ist zwar nicht völlig verloren, wird aber durch die harten Realitäten der Vermögensbildung und die Dynamik der sich rasant entwickelnden digitalen Märkte auf die Probe gestellt.

Die Geschichte von DeFi ist daher ein komplexes Geflecht aus radikaler Innovation und beständigen wirtschaftlichen Realitäten. Die Technologie selbst ist dezentralisiert, doch ihre Anwendung und die Verteilung ihrer Vorteile erweisen sich als weitaus differenzierter, was zu einer faszinierenden Spannung zwischen Ideal und Wirklichkeit führt. Dies ist keine Verurteilung von DeFi, sondern vielmehr eine Beobachtung seiner Entwicklung. Die Frage ist nicht mehr, ob DeFi neue Chancen bietet, sondern vielmehr, wer am meisten davon profitiert und ob das anfängliche Versprechen einer weitverbreiteten Dezentralisierung die Anziehungskraft zentralisierter Gewinne tatsächlich überwinden kann. Der Weg ist noch lange nicht zu Ende, und die nächste Phase wird voraussichtlich davon geprägt sein, wie diese jungen Systeme mit dem dem Menschen innewohnenden Streben nach Akkumulation und dem fortwährenden Einfluss bestehender Machtstrukturen umgehen, selbst wenn sie sich im scheinbar grenzenlosen Bereich der Blockchain bewegen.

Die Geschichte von Decentralized Finance, Centralized Profits ist keine einfache Erzählung von Verrat oder Scheitern, sondern vielmehr eine komplexe Entwicklung, die die Dynamik traditioneller Finanzsysteme widerspiegelt und in mancher Hinsicht verstärkt. Die Eigenschaften, die die Blockchain-Technologie so revolutionär machen – ihre Geschwindigkeit, Effizienz und Programmierbarkeit – können paradoxerweise auch Wege für konzentrierten Reichtum und Einfluss eröffnen. Mit zunehmender Reife von DeFi-Protokollen entwickeln sich oft einzigartige wirtschaftliche Anreize, die zwar das Netzwerkwachstum beschleunigen sollen, aber unbeabsichtigt Gewinne an diejenigen mit dem meisten Kapital und dem frühesten Zugang lenken können.

Betrachten wir das Konzept der etablierten DeFi-Protokolle, die ihre Stabilität und ihren Nutzen unter Beweis gestellt haben und oft Milliarden von Dollar an gebundenen Vermögenswerten (Total Value Locked, TVL) aufweisen. Für neue Nutzer kann die Nutzung dieser Protokolle abschreckend wirken, da sie ein Verständnis komplexer Tokenomics, Risikomanagementstrategien und der allgegenwärtigen Bedrohung durch Smart-Contract-Exploits erfordert. Die Belohnungen sind jedoch oft deutlich höher für diejenigen, die bereits signifikante Bestände in diesen Ökosystemen angehäuft haben. Frühe Liquiditätsanbieter beispielsweise, die Kapital einzahlten, als der TVL niedrig und die potenziellen Belohnungen hoch waren, konnten ein exponentielles Wachstum ihrer anfänglichen Investitionen verzeichnen. Dies erzeugt einen Zinseszinseffekt, bei dem Vermögen selbst in einem vermeintlich dezentralen Rahmen weiteres Vermögen generiert. Personen oder Organisationen, die große Mengen des nativen Tokens eines Protokolls kontrollieren – oft durch frühe Investitionen oder Mining angehäuft –, können erheblichen Einfluss auf die Governance ausüben und ihre Position weiter festigen.

Das Venture-Capital-Finanzierungsmodell (VC), ein fester Bestandteil der traditionellen Tech-Welt, hat auch im DeFi-Bereich stark Fuß gefasst. Viele vielversprechende DeFi-Projekte starten mit beträchtlicher Seed-Finanzierung durch VCs, die im Gegenzug große Token-Zuteilungen zu einem vergünstigten Preis erhalten. Dieses Kapital ist zwar entscheidend für Entwicklung und Marketing, bedeutet aber auch, dass ein erheblicher Teil der potenziellen Gewinne für diese frühen Investoren reserviert ist. Wenn diese Token schließlich auf den Markt kommen, befinden sich die VCs oft in einer optimalen Position, um hohe Gewinne zu erzielen, was zur Zentralisierung der Gewinne beiträgt. Das heißt nicht, dass VCs grundsätzlich schädlich für DeFi sind; ihr Engagement kann Innovationen beschleunigen und dringend benötigtes Fachwissen bereitstellen. Es verdeutlicht jedoch, wie etablierte Finanzmechanismen in die dezentrale Welt integriert werden können, was zu bekannten Mustern der Vermögenskonzentration führt.

Das Streben nach Rendite, ein zentrales Prinzip von DeFi, trägt ebenfalls zu diesem Phänomen bei. Zwar gibt es zahlreiche Möglichkeiten, passives Einkommen zu erzielen, doch die lukrativsten Strategien sind oft mit höheren Risiken verbunden und erfordern erhebliches Kapital, um wirklich Wirkung zu zeigen. Erfahrene Anleger können komplexe Strategien nutzen, wie beispielsweise Arbitrage über mehrere dezentrale Börsen (DEXs), besicherte Kredite gegen volatile Vermögenswerte oder die Teilnahme an komplexen Derivatemärkten. All dies erfordert ein tiefes Marktverständnis und beträchtliche finanzielle Ressourcen. Diese sogenannten „Wale“ können Ineffizienzen ausnutzen und Prämien erzielen, die für den durchschnittlichen Privatanleger schlichtweg unerreichbar sind. Die dezentrale Natur von DeFi bietet zwar Transparenz, bedeutet aber auch, dass diese komplexen Strategien beobachtbar sind. Dadurch können diejenigen, die über die nötigen Mittel verfügen, sie replizieren und davon profitieren, was die Gewinne weiter konzentriert.

Darüber hinaus kann die globale Natur von DeFi, die zwar eine Stärke darstellt, bestehende Ungleichheiten auch verschärfen. In Industrieländern mit Zugang zu schnellem Internet, leistungsstarker Computertechnik und höherer Finanzkompetenz sind Menschen deutlich besser positioniert, um an DeFi teilzunehmen und davon zu profitieren, als Menschen in Entwicklungsländern. Obwohl DeFi finanzielle Inklusion verspricht, führen die praktischen Eintrittsbarrieren – darunter regulatorische Unsicherheiten, die technische Komplexität der Nutzung von Wallets und der Interaktion mit Protokollen sowie die Volatilität von Krypto-Assets – oft dazu, dass die Vorteile unverhältnismäßig stark denjenigen zugutekommen, die bereits über ein gewisses Maß an finanzieller Privilegierung verfügen. Der Traum von einem wirklich demokratisierten Finanzsystem ist für viele noch in weiter Ferne, da die aktuelle Version oft ein gewisses Maß an vorhandenen Ressourcen und Kenntnissen voraussetzt, um ihre Angebote voll auszuschöpfen.

Die regulatorischen Rahmenbedingungen, oder vielmehr deren Fehlen, tragen ebenfalls zur Gewinnkonzentration bei. Die erlaubnisfreie und grenzenlose Natur von DeFi stellt traditionelle Regulierungsbehörden vor erhebliche Herausforderungen. Diese regulatorische Unklarheit fördert zwar Innovationen, schafft aber auch ein Umfeld, in dem große, kapitalstarke Unternehmen mit weniger Aufsicht agieren können, was potenziell zu aggressiveren Gewinnstrategien führt. Umgekehrt könnten kleinere Marktteilnehmer aufgrund der wahrgenommenen Risiken und des mangelnden Verbraucherschutzes eher zögern, sich zu engagieren. Da sich die Regulierung unweigerlich weiterentwickelt, dürften etablierte Akteure mit den nötigen Ressourcen zur Einhaltung der Vorschriften besser positioniert sein als kleinere, aufstrebende Projekte, was potenziell eine weitere Welle der Zentralisierung auslösen könnte.

Das Paradoxon „Dezentrale Finanzen, zentralisierte Gewinne“ ist kein Vorwurf an die Technologie selbst, sondern spiegelt wider, wie menschliches Verhalten und bestehende Wirtschaftskräfte mit neuen Systemen interagieren. Das Versprechen von DeFi bleibt bestehen: höhere Effizienz, mehr Transparenz und neue Möglichkeiten der finanziellen Teilhabe. Der Weg zu einer wirklich gerechten Verteilung dieser Vorteile ist jedoch noch nicht abgeschlossen. Der Fokus muss sich von der bloßen Verherrlichung der Dezentralisierung hin zur aktiven Entwicklung und Implementierung von Mechanismen verlagern, die eine breitere Teilhabe und eine gleichmäßigere Gewinnverteilung fördern. Dies könnte innovative Governance-Ansätze, gestaffelte Belohnungsstrukturen, die kleinere Anteilseigner begünstigen, und Bildungsinitiativen umfassen, die DeFi einem breiteren Publikum verständlicher machen. Die Herausforderung für die Zukunft von DeFi besteht darin, sicherzustellen, dass sein revolutionäres Potenzial zu echter Teilhabe für alle führt und nicht nur zu einer neuen Bühne für die bekannten Dynamiken der Vermögenskonzentration. Die Blockchain ist ein mächtiges Werkzeug, aber wie wir sie einsetzen, wird letztendlich darüber entscheiden, ob sie eine Ära wirklich inklusiver Finanzen einläutet oder lediglich die Gewinnmechanismen der Vergangenheit in neuem digitalen Gewand reproduziert.

Dezentrale Finanzen, zentralisierte Gewinne Das Paradoxon des digitalen Goldrausches_1_2

Die Top 5 Layer-1-Blockchains mit bestätigten Airdrops für 2026 – Die Zukunft der dezentralen Finanz