Die Blockchain-Formel für Wohlstand entschlüsseln Ihr Fahrplan für digitalen Erfolg

Hier ist ein lockerer Artikel über die „Blockchain-Vermögensformel“, der ansprechend und informativ gestaltet ist.

Der Beginn des digitalen Zeitalters hat einen Paradigmenwechsel in unserer Wahrnehmung und unserem Umgang mit Reichtum eingeläutet. Jahrhundertelang war Wert greifbar, physisch – Goldbarren, Grundbucheinträge, Geldbündel. Dann kam die digitale Revolution, die das Finanzwesen mit Online-Banking und elektronischen Transaktionen grundlegend veränderte. Doch der wahre Umbruch, der die Grundlagen der Vermögensbildung und -verwaltung umgestaltet, findet jetzt statt, angetrieben von der Blockchain-Technologie. Dies ist nicht nur ein weiterer Technologietrend; es ist eine fundamentale Neugestaltung von Vertrauen, Transparenz und Eigentum, und im Kern liegt das, was wir die „Blockchain-Vermögensformel“ nennen können.

Stellen Sie sich eine Welt vor, in der Ihr Vermögen nicht an Zwischenhändler gebunden ist, Transaktionen unveränderlich und transparent sind und ständig neue Wege zur Vermögensbildung entstehen. Das ist das Versprechen der Blockchain, und ihre zugrunde liegenden Prinzipien zu verstehen, ist wie der Besitz eines geheimen Schlüssels, der beispielloses finanzielles Potenzial freisetzt. Die „Blockchain-Vermögensformel“ ist keine einfache Zauberformel, sondern ein vielschichtiger Ansatz, der technologisches Verständnis, strategische Investitionen und zukunftsorientiertes Denken vereint.

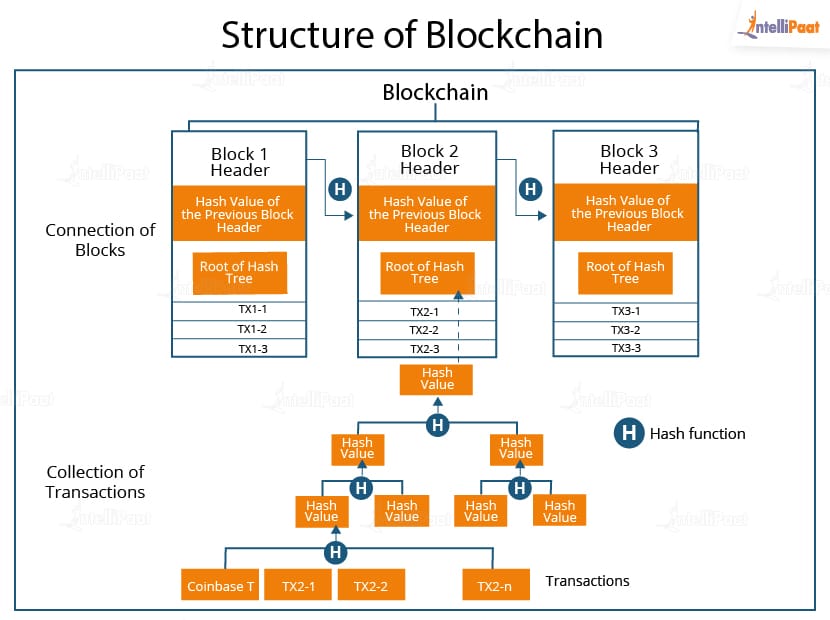

Im Kern ist die Blockchain eine verteilte Ledger-Technologie. Anstatt dass eine einzelne, zentrale Instanz eine Datenbank kontrolliert (wie eine Bank, die Ihr Konto verwaltet), sind die Blockchain-Daten über ein Netzwerk von Computern verteilt. Jeder „Block“ enthält eine Liste von Transaktionen, und sobald ein Block der „Kette“ hinzugefügt wurde, ist er extrem schwer zu verändern. Diese Unveränderlichkeit, kombiniert mit kryptografischer Sicherheit, schafft ein System, das von Natur aus transparent und manipulationssicher ist. Dies ist die Grundlage des Vertrauens in die digitale Wirtschaft und macht die Blockchain so revolutionär für die Vermögensverwaltung.

Die erste Säule der „Blockchain-Vermögensformel“ ist die Dezentralisierung als Grundlage. Traditionelle Finanzinstitute sind auf Intermediäre – Banken, Broker, Zahlungsdienstleister – angewiesen, die als Gatekeeper fungieren, Gebühren erheben und die Komplexität erhöhen. Die Blockchain eliminiert naturgemäß viele dieser Mittelsmänner. Das bedeutet mehr Kontrolle für Einzelpersonen über ihr Vermögen und oft niedrigere Transaktionskosten. Denken Sie an Geldtransfers ins Ausland. Das aktuelle System kann langsam und teuer sein. Mit Blockchain-basierten Kryptowährungen können Überweisungen nahezu in Echtzeit und deutlich günstiger erfolgen, wodurch der Zugang zu Finanzdienstleistungen demokratisiert wird. Diese direkte Kontrolle und Effizienz sind die ersten Funken unserer Vermögensformel.

Als Nächstes befassen wir uns mit Kryptowährungen als digitalem Wertspeicher und Tauschmittel. Kryptowährungen wie Bitcoin und Ethereum sind die bekanntesten Anwendungen der Blockchain-Technologie. Es handelt sich um digitale Vermögenswerte, die geschürft, gekauft, verkauft und für Transaktionen verwendet werden können. Obwohl ihre Volatilität viel diskutiert wird, ist ihr zugrundeliegendes Wertversprechen bedeutend. Sie bieten eine Alternative zu traditionellen Fiatwährungen, einen Schutz vor Inflation und stellen eine schnell wachsende Anlageklasse dar. Der Schlüssel zum Verständnis liegt darin, die vielfältige Landschaft der Kryptowährungen zu erfassen – nicht nur die Giganten wie Bitcoin, sondern auch die Altcoins und Utility-Token, die spezifische Ökosysteme antreiben. Es geht darum, Potenzial zu erkennen, die Marktdynamik zu verstehen und fundierte Anlageentscheidungen zu treffen, anstatt spekulativen Blasen hinterherzujagen. Dies erfordert Wissen, Recherche und ein klares Verständnis der eigenen Risikotoleranz.

Das dritte entscheidende Element sind Smart Contracts: die Automatisierung von Vertrauen und Wertschöpfung. Über einfache Währungen hinaus ermöglicht die Blockchain Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie führen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind, wodurch die Durchsetzung durch Dritte entfällt. Stellen Sie sich eine Immobilientransaktion vor, bei der das Eigentum automatisch übertragen wird, sobald die Zahlung bestätigt ist, oder eine Versicherungsauszahlung, die durch ein nachweisbares Ereignis ausgelöst wird. Diese Automatisierung hat immense Auswirkungen auf Effizienz, Sicherheit und Kostensenkung in allen Branchen und schafft neue Möglichkeiten zur Wertschöpfung und für Investitionen innerhalb dieser automatisierten Systeme. Die zentrale Frage ist, wie diese Smart Contracts bestehende Prozesse optimieren oder völlig neue Geschäftsmodelle ermöglichen können und wie man an diesen Effizienzgewinnen teilhaben oder davon profitieren kann.

Die vierte Komponente ist Decentralized Finance (DeFi): Die Neugestaltung von Finanzdienstleistungen. DeFi ist ein schnell wachsendes Ökosystem auf Basis der Blockchain-Technologie, das traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – dezentral abbilden will. Es bietet mehr Zugänglichkeit, Transparenz und oft höhere Renditen als traditionelle Finanzdienstleistungen. Durch die direkte Interaktion mit DeFi-Protokollen können Nutzer Zinsen auf ihre digitalen Vermögenswerte verdienen, diese beleihen oder an dezentralen Börsen teilnehmen, ohne ein Bankkonto zu benötigen. Dies ist ein zukunftsweisendes Feld für die Vermögensbildung, in dem innovative Finanzprodukte und -dienstleistungen in rasantem Tempo entstehen. Die Erfolgsformel für DeFi besteht darin, die verschiedenen Protokolle zu verstehen, die damit verbundenen Risiken zu managen und sich in der komplexen und sich schnell entwickelnden Landschaft zurechtzufinden, um Wachstumschancen zu erkennen.

Die „Blockchain-Vermögensformel“ betont schließlich Sicherheit und Eigentum: Das unveränderliche Register. Die Natur der Blockchain – ihre Kryptografie und der verteilte Konsensmechanismus – macht sie extrem sicher. Sobald ein Vermögenswert in einer Blockchain erfasst ist, gehört er Ihnen, und sein Eigentum ist nachweisbar und transparent. Dies ist ein radikaler Bruch mit Systemen, in denen Ihre Vermögenswerte durch einen zentralen Ausfallpunkt eingefroren, beschlagnahmt oder kompromittiert werden können. Die „Formel“ besteht darin, zu verstehen, wie Sie Ihre digitalen Vermögenswerte schützen – durch die Verwendung robuster Wallets, die Einhaltung guter Cybersicherheitspraktiken und das Wissen um gängige Betrugsmaschen. Wahrer Reichtum im Blockchain-Zeitalter bedeutet nicht nur Anhäufung, sondern sicheres, nachweisbares Eigentum, das den Einzelnen stärkt.

Am Rande dieser technologischen Revolution bietet die „Blockchain-Vermögensformel“ einen Weg in die Zukunft. Es geht nicht um schnellen Reichtum, sondern um das Verständnis einer neuen Wertarchitektur. Es geht darum, Dezentralisierung zu nutzen, das Potenzial digitaler Assets zu erkunden, automatisiertes Vertrauen durch Smart Contracts zu schaffen, sich in der innovativen DeFi-Landschaft zurechtzufinden und die sichere Verwaltung Ihres digitalen Vermögens zu gewährleisten. Die Zukunft des Finanzwesens wird auf der Blockchain geschrieben, und diese Formel ist Ihr Leitfaden, um daran teilzuhaben und davon zu profitieren. Der Weg dorthin erfordert Lernen, Anpassungsfähigkeit und die Bereitschaft, Veränderungen anzunehmen, doch die Belohnungen – mehr finanzielle Autonomie, neue Wachstumschancen und eine sicherere und transparentere finanzielle Zukunft – sind potenziell grenzenlos.

Aufbauend auf den Grundpfeilern der „Blockchain-Vermögensformel“ untersuchen wir nun die praktische Anwendung und strategische Umsetzung, die digitalen Wohlstand wirklich ermöglichen. Die Technologie zu verstehen ist das eine; ihre Kraft effektiv zur Vermögensbildung zu nutzen, erfordert einen differenzierten Ansatz, der fundierte Entscheidungsfindung mit einem proaktiven Engagement in diesem transformativen Ökosystem verbindet. Der Weg von der Idee zum greifbaren Vermögen umfasst mehrere entscheidende Phasen, die jeweils zum Gesamterfolg Ihrer Blockchain-basierten Finanzstrategie beitragen.

Der erste Schritt in der praktischen Anwendung ist die strategische Investition in digitale Assets. Dies geht weit über den bloßen Kauf von Bitcoin hinaus. Die Blockchain-Welt ist riesig und umfasst eine Vielzahl von Kryptowährungen, Token und digitalen Assets, von denen jedes seinen eigenen Anwendungsfall, seine eigene technologische Grundlage und sein eigenes Wachstumspotenzial hat. Die „Formel“ hierfür besteht aus gründlicher Recherche und sorgfältiger Prüfung. Es bedeutet, die Technologie hinter einem Projekt, das Problem, das es lösen soll, das Entwicklerteam, seine Tokenomics (die Funktionsweise des Tokens innerhalb seines Ökosystems) und sein Marktakzeptanzpotenzial zu verstehen. Diversifizierung ist der Schlüssel: Investitionen sollten auf verschiedene Arten von Blockchain-Projekten verteilt werden – von etablierten Kryptowährungen über vielversprechende Utility-Token bis hin zu dezentralen Anwendungen (dApps) in der Frühphase. Eine langfristige Perspektive, gepaart mit dem Verständnis von Marktzyklen und der Fähigkeit, Volatilität zu managen, ist unerlässlich, um digitale Assets in nachhaltigen Wohlstand zu verwandeln. Hier geht es nicht um Daytrading, sondern darum, wertvolle digitale Vermögenswerte zu identifizieren und sie über ihre Reifezeit hinweg zu halten.

Als Nächstes betrachten wir die Teilnahme an der dezentralen Wirtschaft durch Staking und Yield Farming. Blockchain bedeutet mehr als nur Kaufen und Halten; es geht um die aktive Teilnahme an den zugrunde liegenden Netzwerken. Staking ermöglicht es beispielsweise Inhabern bestimmter Kryptowährungen, ihre Vermögenswerte zu sperren, um den Netzwerkbetrieb zu unterstützen (etwa die Validierung von Transaktionen in Proof-of-Stake-Systemen) und dafür Belohnungen, oft in Form weiterer Kryptowährung, zu erhalten. Yield Farming geht noch einen Schritt weiter: Nutzer können ihre digitalen Vermögenswerte an DeFi-Protokolle verleihen und so Liquidität gegen Gebühren und Zinsen bereitstellen. Diese Methoden bieten die Möglichkeit, passives Einkommen aus bestehenden Beständen zu generieren und die „Blockchain-Vermögensformel“ deutlich zu verbessern, indem ungenutzte Vermögenswerte in aktive Vermögensgeneratoren umgewandelt werden. Entscheidend ist dabei, die mit jedem Protokoll verbundenen Risiken, das Potenzial für vorübergehende Liquiditätsverluste und die Sicherheit der verwendeten Smart Contracts zu verstehen.

Das dritte strategische Element ist die Nutzung von Non-Fungible Tokens (NFTs) für digitales Eigentum und Wertschöpfung. NFTs haben sich rasant verbreitet und repräsentieren einzigartige digitale Vermögenswerte wie Kunst, Musik, Sammlerstücke und sogar virtuelle Immobilien. Obwohl NFTs oft mit spekulativen Märkten in Verbindung gebracht werden, verändern sie das Eigentumskonzept im digitalen Raum grundlegend. Die „Formel“ für Vermögensbildung besteht darin, zu verstehen, wie man unterbewertete digitale Kunst erkennt, eigene, einzigartige digitale Assets erstellt und vermarktet oder in Projekte investiert, die NFTs für Funktionalität und Governance nutzen. Über die Kunst hinaus werden NFTs in Spiele, Ticketing und Lieferkettenmanagement integriert und eröffnen so vielfältige Möglichkeiten zur Wertschöpfung. Den Nutzen und das langfristige Potenzial von NFTs jenseits des Hypes zu erkennen, ist entscheidend für ihre Integration in eine solide Vermögensstrategie.

Darüber hinaus bietet die Zusammenarbeit mit dezentralen autonomen Organisationen (DAOs) Möglichkeiten zur Governance und für kollektive Investitionen. DAOs sind Blockchain-basierte Organisationen, die von ihren Mitgliedern, typischerweise Token-Inhabern, verwaltet werden. Sie stellen ein neues Modell kollektiver Entscheidungsfindung und Ressourcenverwaltung dar. Die „Formel“ für die Zusammenarbeit mit DAOs besteht darin, deren Governance-Strukturen zu verstehen, zu ihrer Entwicklung beizutragen und gegebenenfalls an ihren Investitionsentscheidungen teilzunehmen. Durch die Bündelung von Ressourcen und Expertise können DAOs vielversprechende Blockchain-Projekte finanzieren, dezentrale Kassen verwalten und die Zukunft des Ökosystems gestalten. Investitionen in oder die aktive Teilnahme an einer DAO bieten Zugang zu einem diversifizierten Portfolio digitaler Assets und die Möglichkeit, deren Entwicklung zu beeinflussen und das eigene Vermögen mit der kollektiven Intelligenz einer Gemeinschaft in Einklang zu bringen.

Die „Blockchain-Vermögensformel“ betont entscheidend kontinuierliches Lernen und Anpassung in einem dynamischen Umfeld. Der Blockchain- und Kryptowährungsbereich zählt zu den sich am schnellsten entwickelnden Sektoren weltweit. Fast täglich entstehen neue Technologien, Protokolle und Möglichkeiten. Was heute eine zukunftsweisende Strategie ist, kann morgen schon überholt sein. Daher ist kontinuierliches Lernen keine Option, sondern eine unverzichtbare Voraussetzung für nachhaltigen Vermögensaufbau. Dies beinhaltet, sich über Markttrends zu informieren, neue Technologien zu verstehen, Webinare zu besuchen, Fachartikel zu lesen und sich in seriösen Communities zu engagieren. Es bedeutet auch, agil zu sein und die eigenen Strategien an die sich verändernden Rahmenbedingungen anzupassen. Die „Formel“ für kontinuierliches Lernen lautet: Neugierde pflegen, kritisches Denken anwenden und offen für neue Möglichkeiten bleiben.

Abschließend: Die Integration der Blockchain in Ihr bestehendes Finanzmodell für mehr Sicherheit und Diversifizierung. Das übergeordnete Ziel der „Blockchain-Vermögensformel“ ist die Verbesserung Ihres gesamten finanziellen Wohlergehens. Dies bedeutet, Ihre Blockchain-Assets und -Aktivitäten strategisch in Ihre gesamte Finanzplanung zu integrieren. Dazu gehört, die steuerlichen Auswirkungen Ihrer digitalen Vermögensaktivitäten zu verstehen, robuste Sicherheitsmaßnahmen für all Ihre Bestände zu gewährleisten und zu prüfen, wie die Blockchain Ihre traditionellen Anlagen ergänzen kann. Beispielsweise kann die Verwendung von Stablecoins als Absicherung gegen Volatilität oder die Nutzung der Blockchain für effizientere grenzüberschreitende Geldtransfers praktische Vorteile bieten. Es geht darum, einen ganzheitlichen Ansatz zu schaffen, bei dem die Blockchain Ihr Vermögen stärkt, sichert und diversifiziert, anstatt isoliert zu existieren.

Zusammenfassend lässt sich sagen, dass die „Blockchain-Vermögensformel“ ein leistungsstarkes Rahmenwerk für die Navigation durch die digitale Finanzwelt darstellt. Sie geht über reine Spekulation hinaus und verfolgt einen strategischen, fundierten und anpassungsfähigen Ansatz zur Vermögensbildung. Indem Sie strategische Investitionen beherrschen, aktiv an der dezentralen Wirtschaft teilnehmen, neuartige digitale Assets wie NFTs verstehen, sich in der kollektiven Governance durch DAOs engagieren, sich dem lebenslangen Lernen verschreiben und diese Innovationen in Ihre gesamte Finanzplanung integrieren, gestalten Sie nicht nur die Zukunft der Finanzen aktiv mit. Das digitale Zeitalter bietet beispiellose Möglichkeiten für alle, die die Prinzipien des Blockchain-Vermögens verstehen und anwenden wollen. Nutzen Sie diese Chance, Ihr Potenzial zu entfalten und Ihren Weg zu wahrem digitalem Wohlstand zu ebnen.

Teil 1

Zero-Knowledge-Tools für den Datenschutz im P2P-Finanzwesen: Revolutionierung des Finanzdatenschutzes im digitalen Zeitalter

In der sich rasant entwickelnden Welt der digitalen Finanzen ist Datenschutz wichtiger denn je. Mit dem Wachstum von Blockchain- und Kryptowährungstechnologien steigt auch der Bedarf an robusten Datenschutzlösungen, die Nutzerdaten schützen, ohne die Integrität von Transaktionen zu beeinträchtigen. Hier kommen Zero-Knowledge-Proofs (ZKPs) und ihre Anwendung im Peer-to-Peer-Finanzwesen (P2P) ins Spiel. Diese innovativen Datenschutzinstrumente verändern nicht nur die Finanzbranche, sondern revolutionieren auch unser Verständnis von finanzieller Privatsphäre.

Zero-Knowledge-Beweise verstehen

Das Herzstück von Zero-Knowledge-P2P-Finanz-Datenschutztools ist das Konzept der Zero-Knowledge-Beweise (ZKPs). ZKPs sind kryptografische Protokolle, die es einer Partei ermöglichen, einer anderen die Wahrheit einer Aussage zu beweisen, ohne dabei weitere Informationen preiszugeben. Stellen Sie sich vor, Sie beweisen, dass Sie ein Geheimnis kennen, ohne es jemals zu enthüllen – das ist die Essenz von ZKPs.

Im P2P-Finanzbereich ermöglichen Zero-Key-Protokolle (ZKPs) Nutzern die Verifizierung von Transaktionen, ohne sensible Daten wie Betrag, beteiligte Parteien oder Transaktionshistorie preiszugeben. Dadurch wird sichergestellt, dass nur die notwendigen Informationen weitergegeben werden, wodurch ein hohes Maß an Datenschutz gewahrt und gleichzeitig die Integrität des Finanzsystems geschützt wird.

Der Aufstieg von P2P-Finanzierungen

Peer-to-Peer-Finanzierung (P2P) hat sich als leistungsstarke Alternative zu traditionellen Bankensystemen etabliert. Durch die Ermöglichung direkter Transaktionen zwischen Privatpersonen eliminiert P2P-Finanzierung Zwischenhändler, senkt Kosten und erhöht die Zugänglichkeit. Allerdings bieten traditionelle P2P-Systeme oft keinen ausreichenden Datenschutz und setzen Nutzer Risiken wie Datenlecks und unberechtigtem Zugriff aus.

Zero-Knowledge-P2P-Finanz-Datenschutztools gehen diese Bedenken direkt an. Durch die Integration von ZKPs in P2P-Plattformen gewährleisten diese Tools, dass Transaktionen verifiziert werden, ohne sensible Informationen preiszugeben, und bieten somit ein sichereres und privateres Finanzumfeld.

Die Vorteile von Zero-Knowledge-Datenschutztools

Verbesserter Datenschutz: Zero-Knowledge-Datenschutztools bieten beispiellosen Datenschutz. Nutzer können Finanztransaktionen durchführen, ohne ihre persönlichen oder finanziellen Daten potenziellen Bedrohungen auszusetzen. Dieses hohe Maß an Vertraulichkeit ist entscheidend, um sensible Informationen vor neugierigen Blicken und böswilligen Akteuren zu schützen.

Erhöhte Sicherheit: Durch den Einsatz von ZKPs verbessern diese Tools die Sicherheit von P2P-Transaktionen erheblich. Die kryptografische Natur der ZKPs erschwert es Unbefugten extrem, auf Transaktionsdaten zuzugreifen oder diese zu manipulieren, wodurch das Risiko von Betrug und Datenlecks deutlich reduziert wird.

Einhaltung von Vorschriften: Da Regierungen und Aufsichtsbehörden weltweit den Schutz von Finanzdaten verschärfen, stellt die Einhaltung von Vorschriften eine erhebliche Herausforderung dar. Zero-Knowledge-Datenschutztools unterstützen P2P-Plattformen bei der Einhaltung strenger Datenschutzbestimmungen, indem sie sicherstellen, dass keine unnötigen personenbezogenen Daten weitergegeben werden und somit rechtliche Risiken minimiert werden.

Vertrauen und Akzeptanz: Wenn die Nutzer wissen, dass ihre Privatsphäre geschützt ist, wächst ihr Vertrauen in das P2P-Finanzökosystem. Dies wiederum fördert eine breitere Akzeptanz und Beteiligung und trägt zur Entwicklung einer lebendigeren und dynamischeren Finanzgemeinschaft bei.

Wie Zero-Knowledge-Datenschutztools funktionieren

Um zu verstehen, wie diese Datenschutztools funktionieren, ist es unerlässlich, sich mit den Mechanismen von Zero-Knowledge-Beweisen (ZKPs) auseinanderzusetzen. ZKPs beinhalten komplexe mathematische Protokolle, die die Gültigkeit einer Aussage überprüfen, ohne dabei zugrundeliegende Informationen preiszugeben. Hier eine vereinfachte Erklärung:

Beweiser und Verifizierer: In einem Zero-Knowledge-Prozess (ZKP) erzeugt der Beweiser einen Beweis für die Wahrheit einer Aussage, während der Verifizierer die Gültigkeit dieses Beweises überprüft. Beispielsweise könnte bei einer P2P-Transaktion der Absender der Beweiser und der Empfänger oder ein externer Prüfer der Verifizierer sein.

Verpflichtungen und Informationsverbergung: Bevor der Beweisführer den Beweis offenbart, erstellt er eine Verpflichtung, die die eigentlichen Daten verbirgt. Diese Verpflichtung ist wie ein versiegelter Umschlag, der sich erst öffnet, wenn der Beweis vorgelegt wird.

Interaktive oder nicht-interaktive Beweise: Zero-Knowledge-Proofs (ZKPs) können interaktiv sein, wobei der Verifizierer dem Beweiser Fragen stellt, um den Beweis zu verifizieren, oder nicht-interaktiv, wobei der Beweis ohne Interaktion generiert und verifiziert wird. Nicht-interaktive Beweise sind in P2P-Finanzsystemen oft effizienter und einfacher zu implementieren.

Zero-Knowledge-Eigenschaft: Die Zero-Knowledge-Eigenschaft gewährleistet, dass der Prüfer keine zusätzlichen Informationen erhält, außer der Tatsache, dass die Aussage wahr ist. Dadurch wird die Vertraulichkeit der Transaktionsdetails gewahrt.

Anwendungen in der Praxis

Die potenziellen Anwendungsbereiche von Zero-Knowledge-P2P-Finanz-Datenschutztools sind vielfältig und transformativ. Hier einige Beispiele aus der Praxis, in denen diese Tools einen bedeutenden Einfluss haben:

Kryptowährungstransaktionen: In der Welt der Kryptowährungen hat Datenschutz höchste Priorität. Zero-Knowledge-Datenschutztools ermöglichen anonyme Transaktionen und erschweren es Dritten, den Geldfluss nachzuverfolgen. Dies ist besonders vorteilhaft für datenschutzbewusste Privatpersonen und Unternehmen.

Geldüberweisungen und grenzüberschreitende Zahlungen: Für diejenigen, die Geld ins Ausland senden, ist Datenschutz oft ein wichtiges Anliegen. ZKPs gewährleisten die Vertraulichkeit der Transaktionsdetails und schützen sensible Informationen vor Vermittlern und potenziellen Hackern.

Dezentrale Kreditvergabe und -aufnahme: Im Bereich der dezentralen Finanzen (DeFi) benötigen Plattformen häufig detaillierte Informationen zur Überprüfung von Krediten und Rückzahlungen. Zero-Knowledge-Datenschutztools ermöglichen es Nutzern, ihre Kreditwürdigkeit und Rückzahlungsfähigkeit nachzuweisen, ohne persönliche Daten preiszugeben, und fördern so ein sichereres Kreditumfeld.

Zukunftsaussichten

Mit dem fortschreitenden technologischen Fortschritt sieht die Zukunft von Zero-Knowledge-P2P-Finanz-Datenschutztools äußerst vielversprechend aus. Die Integration dieser Tools in gängige Finanzsysteme wird voraussichtlich ein signifikantes Wachstum und Innovationen vorantreiben. Hier einige mögliche zukünftige Entwicklungen:

Verbesserte Benutzererfahrung: Mit zunehmender Effizienz von ZKPs verbessert sich auch die Benutzererfahrung. Transaktionen werden schneller und reibungsloser abgewickelt, wodurch Datenschutzfunktionen zu einem integralen Bestandteil alltäglicher Finanztransaktionen werden.

Interoperabilität: Zukünftige Weiterentwicklungen könnten sich darauf konzentrieren, Zero-Knowledge Privacy Tools über verschiedene Blockchain-Netzwerke und Finanzplattformen hinweg interoperabel zu machen. Dadurch wird ein einheitlicheres und sichereres Finanzökosystem geschaffen.

Regulatorische Integration: Da Aufsichtsbehörden die Vorteile von Zero-Knowledge-Datenschutztools erkennen, könnten Rahmenwerke entstehen, die diese Tools in Compliance-Prozesse integrieren. Dies könnte zu robusteren und rechtskonformen Finanzsystemen führen.

Erweiterte Datenschutzprotokolle: Forscher und Entwickler werden weiterhin erweiterte Datenschutzprotokolle erforschen, die über ZKPs hinausgehen. Dazu gehören möglicherweise neue kryptografische Methoden, die ein noch höheres Maß an Vertraulichkeit und Sicherheit bieten.

Abschluss

Zero-Knowledge-P2P-Finanz-Datenschutztools stehen an der Spitze einer neuen Ära des finanziellen Datenschutzes. Durch die Nutzung von Zero-Knowledge-Beweisen revolutionieren diese Tools die Abwicklung von Finanztransaktionen im digitalen Zeitalter. Die Vorteile von verbessertem Datenschutz, erhöhter Sicherheit, Einhaltung gesetzlicher Bestimmungen und größerem Vertrauen sind unbestreitbar. Mit der Weiterentwicklung und Integration dieser Tools in gängige Finanzsysteme werden sie zweifellos eine entscheidende Rolle für die Zukunft sicherer und privater Finanzinteraktionen spielen.

Im nächsten Teil werden wir die technischen Aspekte der Implementierung von Zero-Knowledge-Datenschutztools auf P2P-Finanzplattformen untersuchen, uns mit konkreten Anwendungsfällen befassen und die Herausforderungen und Chancen diskutieren, die in diesem faszinierenden Bereich vor uns liegen.

Teil 2

Implementierung von Zero-Knowledge-Datenschutztools für P2P-Finanzdienstleistungen: Technische Einblicke und zukünftige Entwicklungen

Im Zuge unserer weiteren Untersuchung von Zero-Knowledge-Datenschutztools für P2P-Finanzdienstleistungen ist es entscheidend, die technischen Aspekte ihrer Implementierung zu beleuchten. Ein tieferes Verständnis ihrer Funktionsweise liefert wertvolle Erkenntnisse über ihre praktischen Anwendungen und ihr zukünftiges Potenzial. In diesem Abschnitt untersuchen wir die technischen Strategien zur Integration von Zero-Knowledge-Datenschutztools in P2P-Finanzplattformen, beleuchten konkrete Anwendungsfälle und diskutieren die damit verbundenen Herausforderungen und Chancen.

Strategien zur technischen Umsetzung

Für die effektive Implementierung von Zero-Knowledge-Datenschutztools auf P2P-Finanzplattformen ist ein umfassendes Verständnis kryptografischer Protokolle und der Blockchain-Technologie unerlässlich. Im Folgenden werden die wichtigsten technischen Strategien erläutert:

Auswahl des richtigen ZKP-Protokolls: Der erste Schritt bei der Implementierung ist die Auswahl des geeigneten Zero-Knowledge-Proof-Protokolls. Protokolle wie ZK-SNARKs (Zero-Knowledge Succinct Non-Interactive Argument of Knowledge) und ZK-STARKs (Zero-Knowledge Scalable Transparent Argument of Knowledge) bieten unterschiedliche Kompromisse hinsichtlich Effizienz, Skalierbarkeit und Sicherheit. Die Wahl des richtigen Protokolls hängt von den spezifischen Anforderungen der P2P-Finanzplattform ab.

Blockchain-Integration: Um die Vorteile von Zero-Knowledge-Proofs (ZKPs) zu nutzen, müssen die Datenschutztools nahtlos in die zugrundeliegende Blockchain integriert werden. Dies erfordert die Erstellung von Smart Contracts, die Zero-Knowledge-Proofs generieren und verifizieren können. Die Integration muss sicherstellen, dass die Proofs so generiert und validiert werden, dass die Integrität und Transparenz der Blockchain gewahrt bleiben.

32. Integration mit Blockchain:

Um die Vorteile von Zero-Knowledge-Proofs (ZKPs) zu nutzen, müssen die Datenschutztools nahtlos in die zugrundeliegende Blockchain integriert werden. Dies erfordert die Erstellung von Smart Contracts, die Zero-Knowledge-Proofs generieren und verifizieren können. Die Integration muss sicherstellen, dass die Proofs so generiert und validiert werden, dass die Integrität und Transparenz der Blockchain gewahrt bleiben.

3. Benutzerfreundliche Schnittstellen:

Damit die Tools breite Akzeptanz finden, müssen sie benutzerfreundlich sein. Das bedeutet, Schnittstellen zu entwickeln, die es Nutzern ermöglichen, Zero-Knowledge-Proofs einfach zu erstellen und zu präsentieren, ohne dass tiefgreifende technische Kenntnisse erforderlich sind. Benutzerfreundliche Schnittstellen tragen zu reibungsloseren Transaktionen und höherer Nutzerzufriedenheit bei.

4. Leistungsoptimierung:

Zero-Knowledge-Beweise können rechenintensiv sein, insbesondere bei komplexen Beweisen. Um zu gewährleisten, dass die Integration die Plattform nicht verlangsamt, müssen Leistungsoptimierungstechniken eingesetzt werden. Dazu gehören die Optimierung der kryptografischen Algorithmen, die Nutzung von Hardwarebeschleunigung und die Gewährleistung einer effizienten Datenverarbeitung.

5. Einhaltung von Vorschriften und Regulierung:

Angesichts der zunehmenden regulatorischen Kontrolle von Finanztransaktionen ist die Einhaltung gesetzlicher Bestimmungen ein entscheidender Aspekt der Implementierung. Die Integration muss gewährleisten, dass die Datenschutzinstrumente den relevanten Vorschriften und Standards entsprechen. Dies kann die Integration in regulatorische Rahmenbedingungen und die Einbindung von Compliance-Prüfungen in die Smart Contracts umfassen.

Spezifische Anwendungsfälle

1. Kryptowährungstransaktionen:

Einer der wichtigsten Anwendungsfälle für Zero-Knowledge-Privacy-Tools (ZKPs) sind Kryptowährungstransaktionen. Mithilfe von ZKPs können Nutzer die Vertraulichkeit ihrer Transaktionsdaten gewährleisten und gleichzeitig die Gültigkeit der Transaktion überprüfen. Dies ist besonders nützlich für datenschutzbewusste Personen und solche, die mit sensiblen Finanzinformationen arbeiten.

Beispiel: Wenn ein Nutzer Bitcoin sendet, werden die Transaktionsdetails (Betrag, Absender, Empfänger) verschlüsselt. Der Absender erstellt einen Zero-Knowledge-Beweis, der die Gültigkeit der Transaktion bestätigt, ohne die Details preiszugeben. Der Empfänger oder ein unabhängiger Dritter kann diesen Beweis anschließend überprüfen und so die Legitimität der Transaktion sicherstellen, ohne Zugriff auf die privaten Daten zu erhalten.

2. Dezentrale Kreditvergabe und -aufnahme:

Im Bereich der dezentralen Finanzen (DeFi) benötigen Plattformen häufig detaillierte Informationen zur Überprüfung von Krediten und Rückzahlungen. Zero-Knowledge-Datenschutztools ermöglichen es Nutzern, ihre Kreditwürdigkeit und Rückzahlungsfähigkeit nachzuweisen, ohne persönliche Daten preiszugeben. Dies erhöht die Sicherheit und den Datenschutz für Kreditgeber und Kreditnehmer.

Beispiel: Ein Kreditnehmer möchte einen Kredit auf einer DeFi-Plattform aufnehmen. Anstatt persönliche Finanzdaten anzugeben, generiert er einen Zero-Knowledge-Proof, der seine Kreditwürdigkeit und Rückzahlungsfähigkeit nachweist. Der Kreditgeber überprüft diesen Proof und stellt so die Gültigkeit des Kredits sicher, ohne auf die privaten Daten des Kreditnehmers zugreifen zu müssen.

3. Grenzüberschreitende Zahlungen:

Für alle, die Geld ins Ausland überweisen, ist Datenschutz oft ein wichtiges Anliegen. Zero-Knowledge-Datenschutztools gewährleisten, dass die Transaktionsdetails vertraulich bleiben und schützen sensible Informationen vor Vermittlern und potenziellen Hackern.

Beispiel: Eine Person überweist einen großen Geldbetrag ins Ausland. Mithilfe eines Zero-Knowledge-Proofs kann der Absender die Rechtmäßigkeit der Transaktion nachweisen, ohne den genauen Betrag oder die beteiligten Parteien preiszugeben. Dadurch wird sichergestellt, dass die Transaktionsdetails während des gesamten Prozesses vertraulich bleiben.

Herausforderungen und Chancen

1. Skalierbarkeit:

Eine der größten Herausforderungen bei der Implementierung von Zero-Knowledge-Datenschutztools ist die Skalierbarkeit. Mit zunehmender Anzahl von Transaktionen kann der Rechenaufwand für die Generierung und Verifizierung von Beweisen erheblich steigen. Um dem entgegenzuwirken, sind fortschrittliche kryptografische Verfahren und Hardwareoptimierungen erforderlich.

Chance: Fortschritte in der Blockchain-Technologie und -Hardware können zur Skalierung dieser Lösungen beitragen. Beispielsweise kann der Einsatz spezialisierter Hardware wie ASICs (anwendungsspezifische integrierte Schaltungen) den Rechenaufwand erheblich reduzieren.

2. Nutzerakzeptanz:

Obwohl die Vorteile von Zero-Knowledge-Datenschutztools klar auf der Hand liegen, kann deren breite Akzeptanz eine Herausforderung darstellen. Nutzer müssen von den Vorteilen überzeugt und mit benutzerfreundlichen Tools ausgestattet werden.

Chance: Bildungsinitiativen und benutzerfreundliche Oberflächen können die Akzeptanz fördern. Die Demonstration realer Anwendungsfälle und der konkreten Vorteile des Datenschutzes kann das Vertrauen der Nutzer stärken.

3. Regulatorische Herausforderungen:

Die Navigation durch das komplexe Geflecht der Finanzvorschriften stellt eine weitere große Herausforderung dar. Die Einhaltung der Vorschriften zu gewährleisten und gleichzeitig die Vorteile des Datenschutzes zu wahren, erfordert ein sensibles Gleichgewicht.

Chance: Die Zusammenarbeit mit Aufsichtsbehörden und die Integration von Compliance-Prüfungen in die Tools können dazu beitragen, diese Herausforderungen zu bewältigen. Transparente und konforme Lösungen können Vertrauen und Akzeptanz in regulierten Märkten fördern.

4. Sicherheitsrisiken:

Trotz ihrer Vorteile sind Zero-Knowledge-Beweise nicht ohne Risiken. Schwachstellen in den zugrunde liegenden kryptografischen Protokollen oder Implementierungsfehler können Benutzer Sicherheitsbedrohungen aussetzen.

Chance: Kontinuierliche Forschung und Entwicklung im Bereich der kryptografischen Sicherheit können diese Risiken mindern. Strenge Tests und Peer-Reviews können dazu beitragen, potenzielle Schwachstellen zu identifizieren und zu beheben.

Abschluss

Die Implementierung von Zero-Knowledge-P2P-Finanz-Datenschutztools birgt eine Vielzahl technischer, regulatorischer und nutzerbezogener Herausforderungen und Chancen. Mit der Weiterentwicklung der Technologie werden sich auch die Strategien zur Überwindung dieser Hürden und zur Ausschöpfung des vollen Potenzials dieser datenschutzverbessernden Tools im Finanzsektor weiterentwickeln. Dank kontinuierlicher Innovation und Zusammenarbeit sind Zero-Knowledge-Datenschutztools bestens positioniert, um eine transformative Rolle bei der Sicherung und dem Datenschutz von Finanztransaktionen im digitalen Zeitalter zu spielen.

Warum KI-Agenten dezentrale Identitäten (DID) für sichere Zahlungen benötigen

DePIN vs. Cloud – Kostenvergleich Die Zukunft der Technologieausgaben entschlüsseln