AA Native Ethereum Upgrade Win_ Revolutionierung des Blockchain-Ökosystems

In der sich ständig weiterentwickelnden Welt der Blockchain-Technologie haben nur wenige Fortschritte das Potenzial, die Grundfesten des Ethereum-Netzwerks so grundlegend zu erschüttern wie der AA Native Ethereum Upgrade Win. Dieses revolutionäre Upgrade verspricht, Ethereum in eine neue Ära der Effizienz, Sicherheit und Skalierbarkeit zu katapultieren und die Landschaft dezentraler Anwendungen (dApps) und Smart Contracts grundlegend zu verändern. Tauchen wir ein in die Feinheiten dieser bahnbrechenden Entwicklung und ihre weitreichenden Auswirkungen.

Ein Paradigmenwechsel in der Skalierbarkeit

Einer der überzeugendsten Aspekte des AA Native Ethereum Upgrade Win ist sein Fokus auf Skalierbarkeit. Ethereum kämpft seit Langem mit Problemen hinsichtlich Transaktionsdurchsatz und Netzwerküberlastung, insbesondere angesichts der stark gestiegenen Nachfrage nach dezentralen Anwendungen. Dieses Upgrade führt einen neuartigen Ansatz zur Skalierung ein und geht diese Probleme direkt an.

Das AA Native Upgrade nutzt im Kern fortschrittliche Sharding-Techniken, um die Netzwerklast auf mehrere Shards zu verteilen. Diese Fragmentierung ermöglicht die Parallelverarbeitung und erhöht so die Anzahl der pro Sekunde verarbeitbaren Transaktionen erheblich. Das Ergebnis: Eine Blockchain, die ein höheres Transaktionsvolumen bewältigen kann, ohne Kompromisse bei Geschwindigkeit oder Sicherheit einzugehen.

Smart Contracts: Das Rückgrat dezentraler Anwendungen

Smart Contracts sind das Herzstück von Ethereum und ermöglichen die Erstellung und Ausführung dezentraler Anwendungen. Das AA Native Upgrade bringt zahlreiche Verbesserungen für Smart Contracts und gewährleistet deren effizienteren und sichereren Betrieb. Zu diesen Verbesserungen gehören eine optimierte Codeausführung, reduzierte Gasgebühren und verbesserte Sicherheitsprotokolle.

Dank des Upgrades können Entwickler nun Smart Contracts bereitstellen, die nicht nur schneller, sondern auch zuverlässiger sind. Diese neu gewonnene Effizienz senkt die Kosten für Nutzer und Entwickler gleichermaßen und erleichtert die Entstehung innovativer dezentraler Anwendungen (dApps). Dadurch steht das Ethereum-Ökosystem vor einem wahren Kreativitätsschub und rasanten technologischen Fortschritt.

Sicherheitsverbesserungen: Die Zukunft stärken

Sicherheit hat in der Blockchain-Welt höchste Priorität, und das AA Native Ethereum Upgrade Win enttäuscht hier nicht. Dieses Upgrade führt modernste Sicherheitsfunktionen ein, die das Netzwerk vor potenziellen Bedrohungen schützen sollen.

Eine wesentliche Verbesserung ist die Implementierung fortschrittlicher kryptografischer Algorithmen, die die Integrität von Transaktionen und Smart Contracts stärken. Darüber hinaus umfasst das Upgrade verbesserte Mechanismen zur Erkennung und Behebung von Schwachstellen, wodurch die Widerstandsfähigkeit des Netzwerks gegen Angriffe gewährleistet wird.

Diese Sicherheitsverbesserungen sind entscheidend für das Vertrauen der Nutzer in das Ethereum-Netzwerk. Mit der zunehmenden Verbreitung der Blockchain-Technologie durch Privatpersonen und Institutionen wird ein sicheres und vertrauenswürdiges Umfeld immer wichtiger. Das AA Native Upgrade erfüllt diese Anforderungen direkt und ebnet den Weg für eine breitere Akzeptanz und Integration.

Das zukunftsfähige Ökosystem

Der Erfolg des AA Native Ethereum Upgrade Win ist nicht nur eine technische Verbesserung, sondern ein strategischer Schritt hin zur Schaffung eines zukunftsfähigen Ökosystems. Durch die Verbesserung der Skalierbarkeit, die Optimierung von Smart Contracts und die Stärkung der Sicherheit schafft dieses Upgrade die Voraussetzungen für ein robusteres und vielseitigeres Ethereum-Netzwerk.

Für Entwickler eröffnet das Upgrade neue Innovationsmöglichkeiten. Dank verbesserter Leistung und Sicherheit können sie komplexere und anspruchsvollere dezentrale Anwendungen (dApps) entwickeln. Dies wiederum fördert das Wachstum des Ethereum-Ökosystems und zieht neue Nutzer und Unternehmen auf die Plattform.

Für Nutzer bedeutet das Upgrade ein reibungsloseres und zuverlässigeres Nutzungserlebnis. Schnellere Transaktionen, niedrigere Gebühren und erhöhte Sicherheit machen die Interaktion mit dem Ethereum-Netzwerk komfortabler und vertrauenswürdiger.

Abschluss

Der Erfolg des AA Native Ethereum Upgrades markiert einen bedeutenden Meilenstein in der Blockchain-Entwicklung. Durch die Verbesserung der Skalierbarkeit, die Optimierung von Smart Contracts und die Erhöhung der Sicherheit wird dieses Upgrade das Ethereum-Netzwerk revolutionieren. Mit Blick auf die Zukunft wird deutlich, dass dieses Upgrade mehr als nur eine technische Verbesserung darstellt; es ist ein Katalysator für Innovation, Wachstum und Vertrauen in der dezentralen Welt.

Bleiben Sie dran, denn im zweiten Teil dieses umfassenden Artikels werden wir tiefer in die spezifischen technischen Details und die langfristigen Auswirkungen dieses transformativen Upgrades eintauchen.

Technisches Wunder: Die Funktionsweise des nativen Ethereum-Upgrades von AA

Nachdem wir die weitreichenderen Auswirkungen des erfolgreichen AA Native Ethereum Upgrades untersucht haben, wollen wir uns nun den technischen Feinheiten widmen, die dieses Upgrade zu einem Meisterwerk der Blockchain-Technologie machen. Das Verständnis dieser Details ermöglicht eine tiefere Wertschätzung für die Innovation und Weitsicht, die hinter dieser bahnbrechenden Entwicklung stehen.

Fortgeschrittene Sharding-Techniken

Kernstück des AA Native Upgrades ist sein fortschrittlicher Sharding-Ansatz. Sharding ist eine Methode, das Netzwerk in kleinere, überschaubare Einheiten, sogenannte Shards, zu unterteilen. Jeder Shard verarbeitet seine Transaktionen und Smart Contracts unabhängig, was eine parallele Verarbeitung ermöglicht.

Diese Sharding-Technik ist ausgefeilter als frühere Ansätze und beinhaltet die dynamische Zuweisung und Rekonfiguration von Shards. Diese Flexibilität gewährleistet, dass sich das Netzwerk an wechselnde Lasten und Anforderungen anpassen und auch bei Spitzenlasten eine optimale Leistung aufrechterhalten kann.

Optimierter Konsensmechanismus

Ein weiteres technisches Highlight ist der optimierte Konsensmechanismus, der mit dem AA Native Upgrade eingeführt wurde. Das Ethereum-Netzwerk nutzte traditionell ein Proof-of-Work-Konsensmodell (PoW), das zwar sicher, aber energieintensiv und langsam ist. Das Upgrade wechselt zu einem Proof-of-Stake-Modell (PoS), wodurch Effizienz und Nachhaltigkeit deutlich verbessert werden.

In einem PoS-System werden Validatoren anhand der Anzahl der von ihnen gehaltenen und als Sicherheit hinterlegten Token ausgewählt, um Blöcke vorzuschlagen und abzuschließen. Diese Methode reduziert nicht nur den Energieverbrauch, sondern erhöht auch die Transaktionsgeschwindigkeit und -sicherheit.

Verbesserte Ausführung von Smart Contracts

Das Upgrade bringt auch deutliche Verbesserungen bei der Ausführung von Smart Contracts. Die neue Architektur ermöglicht eine effizientere Codeausführung und reduziert so den Zeit- und Gasaufwand für die Ausführung komplexer Smart Contracts. Diese Optimierung wird durch fortschrittliche Bytecode-Kompilierungs- und Ausführungstechniken erreicht.

Darüber hinaus führt das Upgrade neue Opcodes und Funktionen ein, die es Entwicklern ermöglichen, komplexere und sicherere Smart Contracts zu schreiben. Zu diesen Verbesserungen gehören eine optimierte Fehlerbehandlung, ein besseres Ressourcenmanagement und die Unterstützung erweiterter kryptografischer Funktionen.

Sicherheitsprotokolle: Stärkung des Netzwerks

Sicherheit hat beim AA Native Upgrade weiterhin höchste Priorität, und es wurden mehrere neue Protokolle eingeführt, um das Netzwerk gegen potenzielle Bedrohungen zu schützen. Eine wichtige Neuerung ist die Implementierung von Zero-Knowledge-Proofs (ZKPs). ZKPs ermöglichen private Transaktionen und Smart Contracts und gewährleisten so die Vertraulichkeit sensibler Daten bei gleichzeitiger Wahrung der Integrität und Sicherheit des Netzwerks.

Das Upgrade umfasst außerdem fortschrittliche Systeme zur Erkennung von Eindringlingen und automatisierte Reaktionsmechanismen. Diese Systeme überwachen das Netzwerk kontinuierlich auf Anomalien und potenzielle Sicherheitslücken und erkennen und beheben Bedrohungen schnell, bevor diese erheblichen Schaden anrichten können.

Interoperabilität: Die Zukunft verbinden

Ein weiterer spannender Aspekt des AA Native Upgrades ist sein Fokus auf Interoperabilität. Das Ethereum-Netzwerk war schon immer ein Zentrum für diverse Blockchain-Technologien, und das Upgrade zielt darauf ab, diese Interoperabilität weiter zu verbessern.

Das Upgrade führt neue Protokolle und Standards ein, die eine nahtlose Kommunikation und einen reibungslosen Datenaustausch zwischen Ethereum und anderen Blockchain-Netzwerken ermöglichen. Diese Interoperabilität ist entscheidend für den Aufbau eines wirklich vernetzten Blockchain-Ökosystems, in dem verschiedene Netzwerke zusammenarbeiten können, um leistungsfähigere und vielseitigere Anwendungen zu entwickeln.

Auswirkungen auf die Praxis: Die Zukunft gestalten

Die mit dem AA Native Ethereum Upgrade Win eingeführten technischen Fortschritte haben weitreichende Auswirkungen in der Praxis. Lassen Sie uns einige der wichtigsten Folgen dieses Upgrades näher betrachten.

Dezentrale Finanzen (DeFi):

DeFi zählt zu den transformativsten Anwendungen von Ethereum, und das AA Native Upgrade wird es auf ein neues Niveau heben. Dank verbesserter Skalierbarkeit und niedrigerer Transaktionsgebühren können DeFi-Plattformen mehr Dienstleistungen effizienter und kostengünstiger anbieten. Dadurch können mehr Nutzer an DeFi teilnehmen – vom Verleihen und Aufnehmen von Krediten über den Handel bis hin zum Erwirtschaften von Zinsen – und so ein inklusiveres Finanzökosystem fördern.

Gaming und NFTs:

Die Bereiche Gaming und Non-Fungible Token (NFTs) haben auf Ethereum ein explosionsartiges Wachstum erlebt, und das Upgrade verspricht, diese Erlebnisse deutlich zu verbessern. Schnellere Transaktionen und niedrigere Gebühren ermöglichen es Gamern und NFT-Sammlern, diese Aktivitäten reibungsloser auszuüben. Darüber hinaus ermöglichen die verbesserten Smart-Contract-Funktionen die Erstellung komplexerer und sichererer Gaming-Assets und NFTs.

Unternehmensweite Einführung:

Für Unternehmen stellt das AA Native Upgrade einen Wendepunkt dar. Die verbesserte Skalierbarkeit und Sicherheit machen Ethereum zu einer attraktiveren Option für Unternehmensanwendungen. Unternehmen können nun dezentrale Lösungen entwickeln und einsetzen, die dieselbe Zuverlässigkeit und Sicherheit wie herkömmliche Systeme bieten und gleichzeitig von der Transparenz und Dezentralisierung der Blockchain-Technologie profitieren.

Abschluss

Der Erfolg des AA Native Ethereum Upgrades beweist die kontinuierliche Innovation und Weiterentwicklung der Blockchain-Technologie. Durch die Verbesserung der Skalierbarkeit, die Optimierung von Smart Contracts, die Erhöhung der Sicherheit und die Förderung der Interoperabilität schafft dieses Upgrade die Grundlage für ein effizienteres, sichereres und besser vernetztes Ethereum-Netzwerk.

Im weiteren Verlauf wird deutlich, dass dieses Upgrade nicht nur eine technische Verbesserung darstellt, sondern den Anstoß für eine neue Ära der Blockchain-Innovation gibt. Das durch das AA Native Upgrade gestärkte Ethereum-Netzwerk ist bestens gerüstet, um die Zukunft dezentraler Technologien maßgeblich mitzugestalten.

Vielen Dank, dass Sie uns auf dieser Reise durch die technischen und praktischen Auswirkungen des AA Native Ethereum Upgrade Win begleitet haben. Bleiben Sie dran für weitere Einblicke und Updates, während sich das Ethereum-Ökosystem weiterentwickelt und floriert.

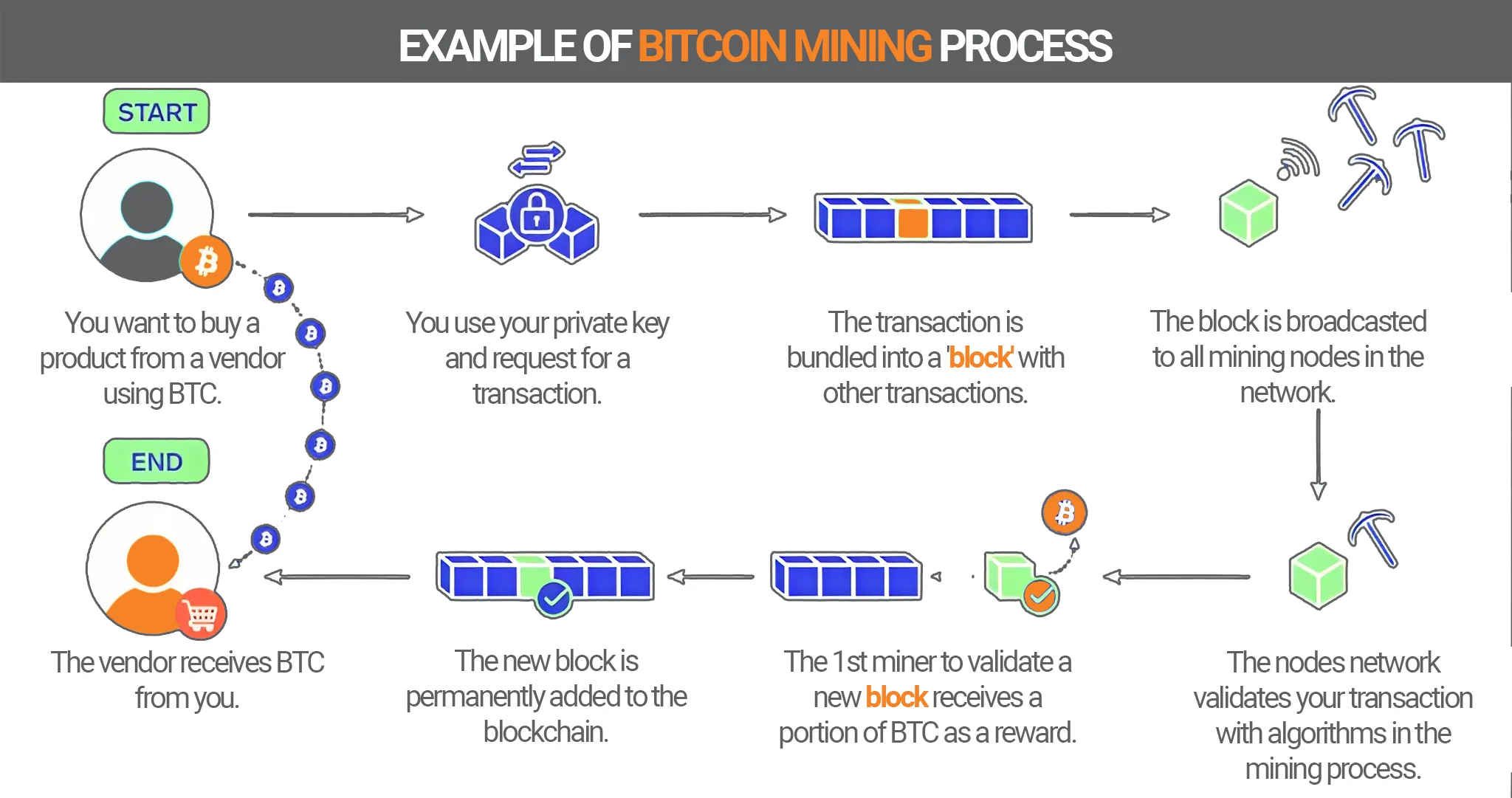

Das Innovationsrauschen in der Finanzwelt war noch nie so laut – eine Symphonie aus komplexen Algorithmen, sicheren Registern und dem ständigen Streben nach Effizienz. Am einen Ende dieses Spektrums steht die geheimnisvolle Welt der Blockchain – eine Technologie, die mit ihrem Versprechen von Dezentralisierung, Transparenz und beispielloser Sicherheit die Fantasie beflügelt. Am anderen Ende steht der vertraute Komfort des Bankkontos, seit Generationen das Fundament der privaten und geschäftlichen Finanzen. Der Weg vom digitalen, verteilten Register der Blockchain zur greifbaren Realität eines Bankkontos ist nicht nur ein technologischer Sprung; er ist eine Geschichte von wachsendem Vertrauen, zunehmender Zugänglichkeit und der Demokratisierung der Finanzmacht.

Die Blockchain ist im Kern ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames Notizbuch vorstellen, das auf Tausenden von Computern repliziert wird und in dem jede Transaktion aufgezeichnet und durch einen Konsensmechanismus verifiziert wird. Sobald eine Seite ausgefüllt und hinzugefügt wurde, lässt sie sich praktisch nicht mehr ändern oder löschen. So entsteht ein robustes und transparentes Register. Dieser inhärente Vertrauensmechanismus steht im deutlichen Gegensatz zu traditionellen Finanzsystemen, die häufig auf Intermediäre – Banken, Clearingstellen und Zahlungsdienstleister – angewiesen sind, um Transaktionen zu validieren und abzuwickeln. Diese Intermediäre sind zwar unerlässlich, bergen aber das Risiko von Fehlern, Verzögerungen und Gebühren. Die Blockchain umgeht theoretisch viele dieser Probleme und bietet ein Peer-to-Peer-System, in dem das Vertrauen im Netzwerk selbst verankert ist.

Die Entstehung der Blockchain ist untrennbar mit Bitcoin, der ersten und bekanntesten Kryptowährung, verbunden. Bitcoin wurde 2009 eingeführt und demonstrierte die praktische Anwendung der Blockchain-Technologie, indem es sichere, dezentrale Transaktionen digitaler Währungen ohne zentrale Instanz ermöglichte. Dieses revolutionäre Konzept löste ein großes Interesse aus, nicht nur an Kryptowährungen selbst, sondern auch an der zugrundeliegenden Blockchain-Technologie und ihrem Potenzial, diverse Branchen – allen voran den Finanzsektor – grundlegend zu verändern. Plötzlich rückte die Idee digitaler Vermögenswerte, die kryptografisch gesichert und in einem dezentralen Netzwerk gehandelt werden, vom Rand des Internets in den Mittelpunkt des technologischen Diskurses.

Die Faszination der Blockchain für Finanzanwendungen ist vielschichtig. Privatpersonen profitieren von mehr Kontrolle über ihr Vermögen, niedrigeren Transaktionsgebühren und schnelleren grenzüberschreitenden Zahlungen. Denken Sie nur daran, Geld an einen Angehörigen im Ausland zu senden. Traditionell sind dafür mehrere Banken und Währungsumrechnungen nötig, und der Vorgang kann Tage dauern, wobei ein erheblicher Teil für Gebühren draufgeht. Mit Blockchain-basierten Lösungen kann der Prozess nahezu in Echtzeit und deutlich günstiger ablaufen, insbesondere bei kleineren Transaktionen oder in Regionen mit unterentwickelter traditioneller Bankeninfrastruktur. Hier zeigt sich das wahre Potenzial der finanziellen Inklusion. Millionen Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und somit auch nicht zu grundlegenden Finanzdienstleistungen. Die Blockchain bietet einen vielversprechenden Weg, diese Menschen in das globale Finanzsystem zu integrieren und ihnen die Möglichkeit zu geben, Werte digital zu speichern, zu senden und zu empfangen.

Für Unternehmen bietet die Blockchain mehr Transparenz und Effizienz. Die Finanzierung von Lieferketten beispielsweise kann revolutioniert werden. Stellen Sie sich vor, Waren könnten vom Ursprung bis zum Zielort verfolgt werden, wobei jede Übergabe und Zahlung in einem unveränderlichen Register erfasst wird. Dies reduziert Betrug, vereinfacht die Abstimmung und verbessert das Cashflow-Management. Intelligente Verträge – sich selbst ausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind – verstärken dieses Potenzial zusätzlich. Sie können Zahlungen nach Erfüllung vordefinierter Bedingungen automatisieren, wodurch manuelle Eingriffe überflüssig werden und Vertragsstreitigkeiten reduziert werden.

Der Weg von den theoretischen Versprechen der Blockchain zur praktischen Realität einer breiten Anwendung ist jedoch mit Herausforderungen gepflastert. Skalierbarkeit bleibt eine erhebliche Hürde. Viele Blockchain-Netzwerke, insbesondere frühe wie Bitcoin, haben Schwierigkeiten, im Vergleich zu etablierten Zahlungsnetzwerken wie Visa oder Mastercard ein hohes Transaktionsvolumen pro Sekunde zu verarbeiten. Dies kann zu Netzwerküberlastungen und höheren Transaktionsgebühren zu Spitzenzeiten führen. Regulatorische Unsicherheit ist ein weiteres großes Problem. Regierungen und Finanzinstitute weltweit ringen mit der Frage, wie Kryptowährungen und die Blockchain-Technologie reguliert werden sollen, was zu einem Flickenteppich an Regeln führt, der Innovation und Akzeptanz behindern kann. Sicherheit ist zwar ein Kernprinzip der Blockchain, aber keine absolute Garantie. Die zugrunde liegende Technologie ist sicher, doch können in den darauf aufbauenden Anwendungen, wie Börsen oder Wallets, Schwachstellen vorhanden sein, die zu Hackerangriffen und Geldverlusten führen können.

Darüber hinaus kann die Interaktion mit Blockchain-basierten Systemen für den Durchschnittsnutzer komplex und abschreckend wirken. Konzepte wie private Schlüssel, öffentliche Adressen und Transaktionsgebühren unterscheiden sich deutlich von den intuitiven Oberflächen des Online-Bankings. Genau hier wird die Verbindung zum „Bankkonto“ entscheidend. Viele wollen nicht unbedingt Krypto-Experten werden, sondern die Vorteile der Blockchain-Technologie nahtlos und benutzerfreundlich nutzen, ähnlich wie sie ihre Finanzen aktuell über ihre Bankkonten verwalten. Dies erfordert Abstraktion – die zugrundeliegende Komplexität muss verborgen und eine vertraute, leicht zugängliche Oberfläche bereitgestellt werden.

Das Aufkommen von Stablecoins, Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind, ist ein Paradebeispiel für diese Verbindung. Sie bieten die Volatilitätsreduzierung traditioneller Währungen bei gleichzeitiger Beibehaltung der Geschwindigkeit und Effizienz von Blockchain-Transaktionen. Dadurch werden sie zu einem praktikableren Tauschmittel für den täglichen Gebrauch und zu einem entscheidenden Schritt für die breite Akzeptanz. Ebenso entwickeln viele Fintech-Unternehmen benutzerfreundliche Plattformen, die es Nutzern ermöglichen, Kryptowährungen neben ihren traditionellen Fiatwährungen zu kaufen, zu verkaufen und zu halten – alles innerhalb einer einzigen Anwendung. Diese Plattformen schaffen im Wesentlichen eine neue Art von „digitalem Bankkonto“, das Blockchain-Assets integriert.

Der Weg von der Blockchain zum Bankkonto bedeutet daher nicht, das eine durch das andere zu ersetzen, sondern Integration und Weiterentwicklung. Es geht darum, die Leistungsfähigkeit dezentraler Register und kryptografischer Sicherheit zu nutzen, um die bestehende Finanzinfrastruktur zu verbessern und sie zugänglicher, effizienter und inklusiver zu gestalten. Die Entwicklung ist noch nicht abgeschlossen, und obwohl weiterhin Herausforderungen bestehen, ist die Dynamik hin zu einer stärker integrierten finanziellen Zukunft, in der die Grenzen zwischen digitaler Innovation und traditionellem Finanzwesen verschwimmen, unbestreitbar.

Die Entwicklung des Finanzwesens ist ein kontinuierlicher Prozess, geprägt von technologischen Fortschritten und gesellschaftlichen Bedürfnissen. Jahrzehntelang bildete das Bankkonto den Anker dieser Entwicklung, ein greifbares Symbol für finanzielle Stabilität und Zugänglichkeit. Hier landen Gehaltszahlungen, Rechnungen werden beglichen und Ersparnisse verwahrt. Doch der rasante Aufstieg der Blockchain-Technologie hat eine neue, starke Strömung hervorgebracht, die das Potenzial besitzt, die Grundlagen unseres Umgangs mit Geld grundlegend zu verändern. Der Übergang „Von der Blockchain zum Bankkonto“ ist keine einfache Übergabe; er ist ein dynamisches Zusammenspiel, eine Konvergenz, in der der dezentrale Ansatz der Blockchain auf die Alltagstauglichkeit des traditionellen Bankwesens trifft und so den Weg in eine inklusivere und effizientere finanzielle Zukunft ebnet.

Das Konzept des Bankkontos ist tief in unserem kollektiven Bewusstsein verankert. Es steht für Vertrauen, Sicherheit und den Zugang zu einer Vielzahl von Finanzdienstleistungen. Wenn wir Geld einzahlen, vertrauen wir darauf, dass unsere Bank es sicher verwahrt und bei Bedarf zur Verfügung stellt. Dieses Vertrauen basiert auf jahrzehntelang etablierten Regulierungen, physischen Filialen und einer robusten, wenn auch manchmal langsamen Infrastruktur. Die Blockchain hingegen leitet einen Paradigmenwechsel ein. Anstatt einer einzelnen Institution zu vertrauen, ist das Vertrauen über ein Netzwerk verteilt. Transaktionen werden durch einen Konsens der Teilnehmer verifiziert und sind, sobald sie im unveränderlichen Register aufgezeichnet sind, praktisch manipulationssicher. Diese inhärente Transparenz und Sicherheit haben tiefgreifende Auswirkungen darauf, wie wir Werte wahrnehmen und verwalten.

Der Anstoß für diese Konvergenz kam mit dem Aufkommen von Kryptowährungen wie Bitcoin. Obwohl sie volatil sind und oft als Spekulationsobjekte gelten, demonstrierten sie das Potenzial der Blockchain-Technologie für Peer-to-Peer-Transaktionen ohne Zwischenhändler. Damit sich diese digitalen Vermögenswerte jedoch wirklich in unser Finanzleben integrieren konnten, mussten sie die Kluft zum Vertrauten überbrücken. Hier wird die Weiterentwicklung der Metapher des „Bankkontos“ entscheidend. Unternehmen begannen, Plattformen zu entwickeln, die es Nutzern ermöglichten, Kryptowährungen zu halten, zu handeln und sogar auszugeben – oft über eine Benutzeroberfläche, die traditionellen Banking-Apps ähnelte. Diese Plattformen schufen digitale Wallets, die als Hybrid aus Kryptowährungs-Wallet und digitalem Bankkonto fungieren und eine vertraute Benutzererfahrung für eine ungewohnte Technologie bieten.

Einer der bedeutendsten Auswirkungen der Blockchain-Technologie auf das traditionelle Bankkonto sind schnellere und günstigere grenzüberschreitende Zahlungen. Internationale Geldüberweisungen, für Millionen Menschen lebensnotwendig, sind bekanntermaßen teuer und zeitaufwendig. Blockchain-basierte Lösungen, wie beispielsweise solche, die Stablecoins nutzen, ermöglichen diese Überweisungen innerhalb von Minuten statt Tagen und mit deutlich geringeren Gebühren. Davon profitieren nicht nur Privatpersonen, die Geld in ihre Heimatländer senden, sondern auch kleine Unternehmen erhalten neue Möglichkeiten, am globalen Handel teilzunehmen. Stellen Sie sich einen kleinen Kunsthandwerker in einem Land vor, der seine Waren an einen Kunden in einem anderen Land verkauft. Mit Blockchain kann die Zahlung schnell und effizient abgewickelt werden, wodurch die Reibungsverluste, die solche Transaktionen oft behindern, reduziert werden.

Das Konzept der finanziellen Inklusion birgt wohl das größte Transformationspotenzial der Blockchain-Technologie. Weltweit haben Milliarden von Menschen keinen Zugang zu Bankdienstleistungen und damit auch nicht zu grundlegenden Angeboten wie Sparkonten, Krediten und Versicherungen. Die Blockchain-Technologie in Verbindung mit mobilen Geräten bietet einen Weg, die traditionelle Infrastruktur zu überwinden, die sie bisher ausgeschlossen hat. Durch ein sicheres und zugängliches digitales Register ermöglicht die Blockchain diesen Menschen, Werte zu speichern, am Wirtschaftsleben teilzunehmen und finanzielle Unabhängigkeit aufzubauen. Es geht nicht darum, ein traditionelles Bankkonto einfach nachzubilden, sondern neue Formen des Finanzzugangs zu schaffen, die auf die Bedürfnisse der unterversorgten Bevölkerungsgruppen zugeschnitten sind. So können beispielsweise auf Blockchain basierende Mikrokreditplattformen Kredite an Menschen ohne Kredithistorie vergeben, basierend auf alternativen Daten und der Verifizierung durch die Gemeinschaft. Dadurch können diese Menschen Unternehmen gründen oder Notfälle bewältigen.

Darüber hinaus beeinflusst die Blockchain-Technologie die operative Effizienz traditioneller Banken. Viele Banken prüfen den Einsatz der Distributed-Ledger-Technologie (DLT) für Interbankenzahlungen, Handelsfinanzierung und Identitätsprüfung. Durch die Optimierung dieser Prozesse können Banken Betriebskosten senken, die Sicherheit erhöhen und ihren Kunden schnellere Dienstleistungen anbieten. Diese Integration belegt, dass die Blockchain nicht zwangsläufig das traditionelle Finanzwesen ersetzt, sondern es sinnvoll ergänzt. Es geht darum, Bereiche zu identifizieren, in denen die inhärenten Eigenschaften der Blockchain – Transparenz, Unveränderlichkeit und Dezentralisierung – bestehende Probleme lösen und neue Möglichkeiten innerhalb des bestehenden Finanzrahmens eröffnen können.

Der Aufstieg dezentraler Finanzdienstleistungen (DeFi) ist ein weiterer entscheidender Aspekt dieser Entwicklung. DeFi-Plattformen zielen darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – auf öffentlichen Blockchains ohne zentrale Instanzen abzubilden. DeFi bietet zwar immenses Innovationspotenzial und Zugänglichkeit, stellt aber auch Herausforderungen hinsichtlich Benutzerfreundlichkeit und regulatorischer Aufsicht dar. Das Modell des „Bankkontos“ mit seinem etablierten Vertrauens- und Regulierungsrahmen dient vielen, die zögern, sich mit dem komplexeren und weniger regulierten DeFi-Bereich auseinanderzusetzen, als vertrauter Bezugspunkt. Die Entwicklung benutzerfreundlicher Schnittstellen, die die Lücke zwischen traditionellem Finanzwesen und DeFi schließen, ist für eine breitere Akzeptanz unerlässlich. Dies könnte Plattformen umfassen, die es Nutzern ermöglichen, Vermögenswerte nahtlos zwischen ihren traditionellen Bankkonten und DeFi-Protokollen zu transferieren oder die einen versicherten Zugang zu DeFi-Renditen bieten.

Der Weg von der Blockchain zum Bankkonto ist jedoch nicht ohne Hürden. Regulatorische Unklarheiten geben weiterhin Anlass zu großer Sorge. Weltweit arbeiten Regierungen noch an umfassenden Rahmenbedingungen für digitale Vermögenswerte und die Blockchain-Technologie, was sowohl für Unternehmen als auch für Verbraucher Unsicherheit schafft. Skalierungsprobleme, die zwar durch neuere Blockchain-Protokolle angegangen werden, können in einigen Netzwerken dennoch Transaktionsgeschwindigkeit und -kosten beeinflussen. Darüber hinaus kann die inhärente Komplexität mancher Blockchain-Anwendungen für den durchschnittlichen Nutzer eine Einstiegshürde darstellen, was die Notwendigkeit intuitiver Benutzeroberflächen und umfassender Schulungsmaßnahmen unterstreicht. Das Risiko von Betrug und illegalen Aktivitäten, das in allen Finanzsystemen besteht, erfordert ebenfalls besondere Aufmerksamkeit und die Entwicklung wirksamer Gegenmaßnahmen.

Die Erzählung „Von der Blockchain zum Bankkonto“ handelt letztlich von der Konvergenz zweier starker Kräfte. Es geht darum, das Innovationspotenzial der Blockchain-Technologie zu nutzen, um die Zugänglichkeit, Effizienz und Inklusivität von Finanzdienstleistungen zu verbessern und gleichzeitig auf das etablierte Vertrauen und die Vertrautheit des traditionellen Bankkontos zurückzugreifen. Diese Integration ist kein Nullsummenspiel, sondern zielt darauf ab, ein robusteres, anpassungsfähigeres und nutzerzentriertes Finanzökosystem für das 21. Jahrhundert zu schaffen. Die Zukunft des Finanzwesens wird voraussichtlich eine nahtlose Verschmelzung erleben, in der die digitalen Vermögenswerte und die dezentralen Funktionen der Blockchain genauso leicht zugänglich und verwaltbar sind wie die Gelder auf unseren alltäglichen Bankkonten. Dies läutet eine Ära beispielloser finanzieller Selbstbestimmung ein.

Die Geheimnisse entschlüsseln – Analyse der Bitcoin-Preisentwicklung

Dezentrales Rechnen – Warum NVIDIA von Web3 (Render, Akash) so erfolgreich ist